É arriscado investir em ações?

Já conversei com muitas pessoas ao longo dos anos perguntando se investem em ações e a grande maioria sempre me responde a mesma coisa: “Ah eu não, é muito arriscado investir na bolsa de valores”.

Mas será que é arriscado mesmo?

Algo arriscado significa que há riscos, mas existe diferentes tipos de risco que devem ser considerados. E há algum risco em investir em ações? Sim, claro! Da mesma forma que existe ao investir em poupança, CDB, fundos, debêntures, imóveis, criptomoedas, ouro e qualquer outra modalidade!

Vamos ver alguns exemplos de riscos inerentes a alguns tipos de investimentos. Não vou entrar no detalhe de cada tipo de risco pois não é meu objetivo principal.

Imóveis

Os imóveis desde muito tempo atrás sempre foram os preferidos dos investimentos dos brasileiros por diversos motivos. E realmente eram ótimos investimentos em geral até a década de 2000 pois as valorizações eram muito boas. Hoje no Brasil já não é tão fácil assim ganhar dinheiro com imóveis, precisa pesquisar e selecionar muito bem.

Quais os riscos do mercado imobiliário?

1) O valor do imóvel ficar estagnado

2) O imóvel perder valor devido a algum fator no bairro ou região

3) Períodos de vacância nos imóveis de aluguel

4) Inadimplência ou problemas com inquilinos

5) Problemas no imóvel necessitando manutenções caras

Dentre vários outros. Conheço pessoas com imóveis sem alugar por anos, outras querendo vender por anos, outros sem valorizar por mais de década e ganhando um aluguel de meros 0,3% ao mês.

Mas é claro que fazendo bons negócios pode ser um ótimo investimento na classe de renda variável, seja comprando imóveis diretamente ou através de Fundos Imobiliários (FII).

Renda Fixa

“Ah mas renda fixa não tem risco nenhum”. Aí que você se engana! Há riscos muito maiores na renda fixa do que na renda variável!

1) Confisco do capital, como aconteceu com a poupança no governo Collor. É um risco raro mas pode acontecer novamente.

2) Juros reais negativos (rentabilidade da RF menos a inflação), ou seja, apesar do capital investimento aumentar, a inflação estaria aumentando mais rápido, de modo que o capital acumulado no futuro teria menos poder de compra do que no início. No ano de 2020 a taxa SELIC chegou a 2% porém a inflação do ano fechou em 4,52 (fonte: https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?=&t=series-historicas). Podemos ver a evolução dos juros reais (linha preta) no gráfico abaixo:

Fonte: https://clubedospoupadores.com/economia/novo-ciclo-alta-juros.html

3) Risco de liquidez, que acontece em alguns produtos de RF como CDB, LCA, LCI, LC, etc ao serem contratados para X anos (pagando taxas melhores) e não sendo possível resgatar o dinheiro antes do prazo, mesmo em situações de emergências pessoais.

4) Risco de perda de capital, que pode ocorrer ao investir em produtos do Tesouro Direto, debêntures e outros, onde se houver intenção de resgatar o capital antes do vencimento estipulado, pode haver deságio do capital investido.

5) Risco de crédito, que pode ocorrer caso a instituição/empresa responsável pelo título investido dê um calote no investidor. Há mais chances disso acontecer em títulos privados como debêntures mas pode acontecer caso algum banco quebre e a pessoa tenha mais de R$250 mil nessa instituição (nos produtos que o FGC cobre), nesse caso perderia o excedente.

6) E esse é um dos mais importantes! Risco de não acumular capital suficiente ao longo da vida para se aposentar e manter a qualidade de vida. Esse risco é altíssimo e atinge uma parcela brutal da população brasileira e mesmo assim é o risco menos considerado nos investimentos.

Aqui vou fazer uma pausa para entrar em mais detalhes desse último item.

Risco de não ter dinheiro suficiente para aposentar

A grande maioria das pessoas que converso sobre o tema dinheiro, de todas as idades, não faz nenhum tipo de conta ou planos de como será sua aposentadoria na questão financeira. Não sabem quanto precisarão para viver após os 60 ou 70 anos, quanto estimam receber pelo INSS e quanto precisam ter acumulado para complementar essa renda. O triste é que quando a terceira idade chega, a realidade financeira chega junto e as dificuldades começam, num momento onde precisariam justamente o oposto: conforto e tranquilidade.

Algumas estatísticas disso:

Segundo levantamento do SPC, 21% dos idosos que já recebem o benefício do INSS continuam no mercado de trabalho. 47% dos aposentados que ainda trabalham estão nesta situação por necessidade financeira – ou seja, o valor do benefício do INSS não é suficiente para pagar as contas. Destes, 45% são das classes A/B e 48% das classes C/D/E (fonte: https://g1.globo.com/economia/noticia/2018/12/11/21-dos-idosos-que-se-aposentaram-continuam-trabalhando-mostra-pesquisa.ghtml).

Estudos indicam que apenas 1% dos aposentados conseguem arcar com seus próprios custos (fonte: https://www.em.com.br/app/noticia/economia/2013/05/05/internas_economia,382298/estudos-indicam-que-apenas-1-dos-aposentados-conseguem-arcar-com-seus-proprios-custos.shtml).

Entre essas pessoas que precisam continuar trabalhando na terceira idade ou que precisam de ajuda de familiares para se manter financeiramente, muitos até pouparam em certo grau na vida, em grande parte em renda fixa, e não foi o suficiente para obter rendimentos para se manterem e cobrir seus custos de vida.

Agora me digam se isso não é um grande risco? Supondo que alguém se aposente aos 60 anos e viva até os 90, como vão passar esses 30 anos da vida? Quais são os riscos aí? Risco de não ter qualidade de vida, de não conseguir pagar as contas básicas, de não conseguir curtir a vida ou fazer algo que goste, de serem obrigados a trabalhar em idade avançada, de não conseguir pagar um plano de saúde, de não ter dinheiro para comprar remédios e qualquer outra necessidade que venha a ter, de não poder ajudar ou agradar ninguém da família como gostaria, etc etc… Enfim, não quero ser muito dramático mas é para se pensar em tudo isso enquanto é tempo, enquanto temos a condição de planejar um futuro bom e confortável.

Poupar a vida inteira investindo em renda fixa

Ok, mas uma pessoa que poupa a vida inteira, bem disciplinada, todo mês guardando uma parte do salário e aplicando em alguma renda fixa. Aí está tudo certo né? Será mesmo? Vamos fazer uma simulação para ver na prática.

Vamos fazer uma simulação com uma pessoa começando a investir do zero e aplicando R$500 todos os meses por 30 anos. Vamos considerar uma rentabilidade média de 6% ao ano baseado na SELIC. Em 2021 ela está em 2,75% mas a previsão para os próximos 2 anos é ficar em torno de 6% (fonte: https://www.agazeta.com.br/economia/projecao-de-selic-para-2023-sobe-de-550-para-563-aponta-focus-0920). Para simplificar não considerarei os aportes mensais do ano no cálculo da rentabilidade anual.

Podemos ver que após 30 anos poupando rigorosamente, teria acumulado um valor de R$ 474.349,12. Se a pessoa agora quisesse começar a usufruir do dinheiro, resgatando somente o rendimento mensal, que seria de 0,5% ao mês (arredondando para cima), isso proporcionaria um rendimento de R$ 2.371,75 mensal para o resto da vida.

Legal, para muitas pessoas já é um belo complemento de aposentadoria, mas dependendo do estilo de vida ou necessidade da pessoa ou família, ainda não paga as contas necessárias. Basta ver quanto custa uma mensalidade de plano de saúde para uma pessoa acima dos 70 anos. É algo em torno de R$ 1.500. Se for um casal usando esse dinheiro, não paga nem o plano de saúde do casal.

Um detalhe mega importante! Estamos falando desses valores depois de 30 anos poupando. Em 3 décadas o custo de vida estará muito mais caro devido à inflação. Com uma inflação de meros 4% ao ano (raro no Brasil), os preços médios de produtos estariam no mínimo 3 vezes mais caros. Isso significa que esse plano de saúde de R$ 1500 hoje estaria R$ 4500. Outra forma de pensar seria essa renda de R$ 2.371,75 mensal daqui 30 anos compraria o equivalente ao que aproximadamente R$ 790 consegue comprar hoje.

Também não considerei a questão do imposto de renda nas simulações, o que diminuiria a rentabilidade real bem como o capital acumulado.

Outro detalhe importante é que esse dinheiro acumulado na simulação seria um valor destinado SOMENTE para aposentadoria, considerando que não seria resgatado nada para despesas com compras de imóveis, carros, viagens, etc.

É, o negócio não está tão bom ainda nessa renda fixa hein…

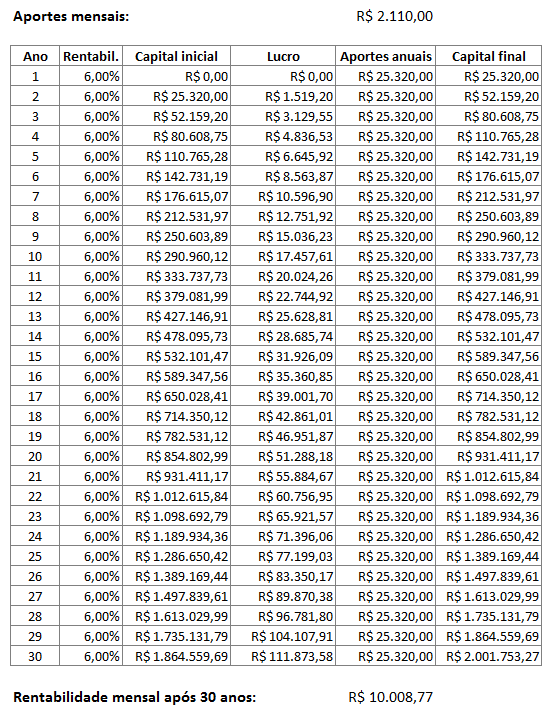

Agora vamos fazer uma simulação caso a pessoa queira uma renda de R$ 10 mil por mês ao fim dos 30 anos poupando e investindo.

Nessa simulação vemos que seria necessário poupar R$ 2.110 todos os meses por 30 anos para atingir um montante de R$ 2 milhões e dessa forma conseguir R$ 10 mil reais mensais para o resto da vida. Lembrando que esses R$ 10 mil em 30 anos também já terá sido depreciado pela inflação.

“Legal, acho que ficou razoável, é possível chegar lá com mais tranquilidade”.

Sim, claro, é possível. Mas agora uma pergunta: Quantas pessoas conseguem poupar R$ 2 mil reais por mês durante 30 anos? Eu acho que é um grupo bem pequeno de pessoas. Lembrando que a pessoa também teve que poupar para comprar uma casa, carro e outros bens ao longo da vida, que não estão contabilizados aqui.

É apertou um pouco hein…

Resumindo, qual o risco de investir em renda fixa? Eu diria altíssimo! Pois com exceção das poucas pessoas que tem salários bem altos e conseguem poupar muito dinheiro mensalmente, a probabilidade de se aposentar e não ter renda para se sustentar ou viver a vida como gostaria é enorme!

Bolsa de valores

Voltando agora para o tema de investir em ações, o que ainda é um tabu para a enorme parte dos brasileiros, quais são os riscos?

A grosso modo o risco é um só: Perder dinheiro, comprando uma ação e o preço cair.

Essa queda pode ocorrer por uma infinidade de fatores como:

- Resultados da empresa piorando

- Expectativas futuras da empresa

- Problemas ocorrendo na empresa

- Investidores começando a achar a empresa menos interessante

- Investidores priorizando outras empresas e se desfazendo dessa

- Crises nacionais ou globais

- Movimento especulativo de curto ou médio prazo

- etc etc etc

“Mas tem como investir em ações e não perder nada nunca?”

NÃO! É impossível, assim como qualquer investimento de renda variável. Quem dizer o contrário está totalmente errado ou iludido.

Mas a boa notícia é que tem como investir em ações com controle rigoroso de risco e ao mesmo tempo poder obter grandes lucros em momentos de crescimento econômico. Isso quer dizer que se comprarmos uma ação e ela cair, perderemos bem pouquinho, mas quando ela subir podemos ganhar bastante.

Se fizéssemos uma aposta jogando uma moeda, quando desse cara você perderia R$10 e quando desse coroa você ganharia R$100, e a moeda fosse jogada por muitas vezes. Você toparia? Você se importaria de perder R$10 em metade das ocasiões? Mesmo que essa perda ocorresse 5 vezes seguidas em algum momento? Ninguém gosta de perder, mas depois de jogar a moeda dezenas de vezes, você com certeza estaria com muito mais dinheiro do que começou e acho que estaria bem feliz com isso, nem se importando com as perdas pequenas intermediárias.

Na bolsa de valores é exatamente assim! Quando compramos uma ação, nós estamos fazendo uma “aposta” na alta dela. Estamos comprando seguindo uma estratégia que esteja apontando a alta dos preços. Essa estratégia mostra a probabilidade do movimento, mas não a certeza, isso quer dizer que o preço da ação pode cair depois de comprar. E quando isso acontece fazemos o que? Vendemos rápido e perdemos os “R$10”. E quando a probabilidade a favor se concretiza? Aí ficamos sem pressa nenhuma de vender e deixar ela subir o máximo que ela quizer, e em determinado momento podemos lucrar nossos “R$100”, ou mais 🙂

E essa queda no preço das ações pode acontecer em qualquer momento e por qualquer dos fatores mencionados acima, mas não importa em saber o porquê, o que importa é sempre nos protegermos de quedas maiores que podem vir. Isso significa que naturalmente já estaremos protegidos de qualquer mega crise mundial ou problema sério nas empresas. Nunca perderemos muito dinheiro na bolsa, sempre um pouco somente quando nossa aposta não der certo, simples assim!

Mas se a lógica é simples assim por que muitas pessoas perdem muito dinheiro na bolsa de valores?

Porque nenhuma dessas faz controle de risco! A grande maioria que investe em ações segue o modelo de “Buy and Hold”, o que leva o investidor a comprar a ação e não vender mesmo que os preços caiam absurdamente, como 50%, 90% ou até mais (e isso acontece!). Esse tipo de estratégia tem um risco altíssimo e pessoalmente já vi muitas pessoas perdendo MUITO dinheiro.

Há várias pessoas que por incrível que pareça fazem a estratégia da moeda ao contrário. Quando acertam, ganham R$10, mas quando erram, perdem R$100. Sim, parece piada mas não é! E isso é mais comum do que imaginam! Agora me falem, como uma pessoa assim fazendo tudo ao contrário espera ganhar dinheiro na bolsa?

Esses dois tipos de pessoas são os que justamente espalham que bolsa é muito arriscado. Ou seja, tudo é questão de mentalidade.

Agora vão perguntar para pessoas que investem da forma certa, comprando ações com alta probabilidade de sucesso, cortando perdas rápido para perder pouco e deixando lucros crescerem mais e mais quando acertarem. Tenho certeza que vão falar que bolsa é um excelente negócio!

Eu já estou nesse mercado desde 2007 e tem vários amigos no nosso grupo que investem da forma segura. Posso dizer que todos esses que fazem dessa forma estão muito satisfeitos com suas rentabilidades e capital acumulado, vários muito próximos de atingir sua independência financeira, e o mais importante, não passando apertado em situações ruins do mercado.

Agora vamos fazer a mesma simulação de antes considerando rentabilidade possível de bolsa de valores. Vou usar meu histórico de rentabilidade média de mais de 10 anos investindo em ações, relatado na categoria de Resultados. Minha rentabilidade média até final de 2020 é de 30% ao ano. Esse período inclui épocas boas e ruins. Nem vou contabilizar metade de 2021, o que iria subir essa média. Como alguns podem considerar 30% meio exagerado, vou baixar para 24% ao ano, que é mais realista. Lembrando que isso é uma média baseado no passado, o futuro pode ser melhor ou pior. Também vamos usar a mesma regra de começando do zero e aplicando R$500 por mês:

Sim, pois é! Bem diferente da renda fixa certo?!

Após 30 anos poupando e investindo em ações, teria acumulado um valor de R$ 15,8 Milhões! Isso geraria uma renda de R$ 285 mil MENSAL média, considerando o rendimento mensal médio, que seria de 1,8% ao mês.

Ok, meio surreal né, mas totalmente viável sim!

Mas se ao invés de poupar por 30 anos, poupasse por apenas 20 anos? Isso geraria um capital acumulado de R$ 1.821.603, o que geraria uma renda mensal média de R$ 32.788!

Vocês acham que daria para viver com uma renda dessas para o resto da vida? Qual o risco de passar aperto financeiramente nessa situação? Eu diria que muito baixo.

Apesar desse rendimento mensal de em torno de 1,8% MÉDIO ser totalmente possível, eu recomendaria fazer estimativas para resgates mensais de no máximo 1% ao mês após atingido o montante desejado, para ser mais seguro e deixar o capital continuar aumentando para ir corrigindo a inflação com o tempo. Dessa forma, nessa simulação, após 20 anos poderia resgatar aproximadamente R$ 18 mil mensais, ou então aguardar mais alguns anos até chegar em R$ 3 milhões totais por exemplo, ou qualquer outro valor desejado, e obter uma renda maior mensal média considerando esses 1%.

Lembrando que bolsa de valores não é renda fixa, quando falo rendimento médio é pegando uma rentabilidade de 12 anos e calculando quanto seria o mensal disso, se fossem todos iguais, mas é claro que não são! Cada mês tem rentabilidade totalmente diferente do outro e imprevisível. Por isso que em bolsa sempre pensamos na rentabilidade em prazo mais longo, de forma anual.

Ainda sobre os riscos de ações, alguém pode argumentar que tem o risco da corretora quebrar e perder tudo. NÃO! As ações são custodiadas pela CBLC, um órgão centralizado totalmente separado das corretoras, então se a corretora que você usa quebrar, você só precisa se cadastrar em outra e fazer a transferência para essa nova. E há corretoras hoje como a XP e o BTG que são gigantes. A probabilidade delas quebrarem é muito menor do que um banco de porte médio no país.

Depois de ter falado da renda fixa e das ações eu te pergunto: Pensando daqui a 20 ou 30 anos, o que é mais arriscado, investir em ações ou renda fixa??

Como investir em ações com segurança?

Agora que você já se convenceu que investir em ações da forma certa é muito mais seguro pra nossa aposentadoria e qualidade de vida do que em renda fixa, vou deixar minhas sugestões de estudos para aprender o que eu considero a forma certa. E o que eu chamo de certo aqui não é a minha estratégia que é a única certa, obviamente não, há milhares de formas de ganhar dinheiro com ações. O que chamo de certo aqui é a questão da mentalidade de como lidar na bolsa.

Para começar sugiro a leitura desses artigos: Como perder o medo de investir na bolsa de valores e A importância dos aportes regulares na construção de riqueza.

Depois a leitura de todas as páginas onde descrevo minha estratégia passo a passo: Estratégias – Introdução. É uma estratégia simples porém efetiva que qualquer pessoa consegue aprender desde que tenha real interesse, não necessitando nenhuma formação acadêmica ou outro conhecimento específico. Os únicos conhecimentos necessários são sobre o funcionamento de uma bolsa de valores e Análise Técnica, e eu deixo alguns cursos grátis de referência nesse link de Introdução. Não precisa ter inteligência acima da média. E tirando a época dos estudos, que obviamente necessitarão de boas horas de aprendizado e dedicação para aprender algo novo, a parte prática no dia-a-dia dos investimentos demanda muito pouco tempo, normalmente menos de 1 hora por semana, o que é viável para qualquer pessoa. Ao contrário do que a maioria pensa com relação a investir de forma eficaz em ações, não é necessário ler dezenas de relatórios e balanços de empresas, acompanhar notícias de empresas, setores e economia, e nada desse tipo. Na verdade é muito mais simples que isso!

Essa é a estratégia que uso há mais de 10 anos e que tem me dado muitas alegrias. Recomendo o entendimento e estudo desse método para quem está começando para ter um ponto de partida, depois continuem os estudos através de livros e cursos se quiserem conhecer mais sobre análises e ferramentas de modo a ir criando suas próprias estratégias para moldar ao seu gosto e perfil. Tendo um ponto de partida que funciona já é um grande caminho andado!

Conclusão

A minha conclusão é que há riscos em investir em ações mas é pouco arriscado e muito menos que demais tipos e categorias de investimentos se fizemos da forma correta. É a forma que conheço mais segura, fácil e com maiores chances de atingir os objetivos e a tão sonhada Independência Financeira (quando a renda dos nossos investimentos é maior que todos nossos gastos). Tendo uma boa estratégia que busca altos ganhos quando as ações proporcionam fortes movimentos de alta e ao mesmo tempo forte controle de risco para limitar perdas em ações que não fluem como esperado, somado de disciplina para fazer o que tem que ser feito, grandes chances dos objetivos financeiros serem atingidos em determinado momento e podermos viver uma vida tranquila e prazerosa. Os que começam poupar e investir na bolsa logo cedo, tem a chance de aposentar bem cedo na casa dos 40 anos ou até menos! Que outro lugar na vida proporciona isso com riscos mega controlados?

Reflita com carinho, deixe preconceitos, idéias, informações lidas ou ouvidas anteriormente negativas de lado e se permita aprender algo novo com uma visão diferente. Não estou querendo vender nada para ninguém, o dinheiro que quero é do mercado e não das pessoas, então navegue no conteúdo do site sem medo e você pode se surpreender. Se permita ter um futuro financeiro melhor e mais segurança e qualidade de vida para você e sua família.

Abraços e boas reflexões!

Rodrigo Sibin Lichti

Obs: As informações colocadas aqui são simplesmente meus registros pessoais, não são recomendações de investimentos para outras pessoas. Não sou profissional certificado de investimentos e não posso orientar nenhuma pessoa a comprar ou vender determinado ativo. Os comentários e respostas para os leitores são simplesmente trocas de idéias entre investidores.

Ótimo artigo Rodrigo! Parabéns foi convincente para mim!

Valeu Fabio! Compartilhe com os amigos e parentes que não investem em ações porque dizem que é muito arriscado.

Parabéns Rodrigo! Todos os brasileiros deveriam ler sua postagem! Muito relevante para a sociedade!!!

Muito obrigado Sergio! Essa é a intenção, tentar tocar o máximo de pessoas sobre esse assunto. Compartilhe com seus amigos!

Rodrigo, boa tarde.

Sou leitor de suas publicações mas não encontrei o(s) artigo(s) onde você ensina a calcular e definir o StopLoss, nem como fazer o Risk Management e o Position Sizing.

Você poderia me enviar os links?

Muito obrigado

Ronald Leal

11 96397-9004

Fala Ronald! Todas esssas informações estão nas páginas do menu superior Estratégias. Dá uma lida lá que explico passo a passo.

Abraços!

Seu blog é muito top! Continue com esta bela iniciativa…

Valeu Erick! Vamos caminhando todos juntos que é mais fácil!

Boa tarde, Rodrigo.

Nunca tive interesse por renda variável e acreditava não ter perfil para esse tipo de investimento. Em 2019, um amigo sugeriu a leitura do seu blog e desde então foi um feliz caminho sem volta. Muito se fala sobre rentabilidade, mas fui convencido pela fantástica gestão de risco da estratégia. Parabéns pelo trabalho!

Fala Otávio!

Poxa, muito bacana seu depoimento, fico muito feliz em ter te ajudado a entrar nesse mercado com segurança, e talvez melhorar o rendimentos dos seus investimentos. Esse é meu objetivo com esse blog e que bom que está cumprindo seu propósito.

Acho que você não está no grupo do whats né? Se quiser entrar me avisa.

Sucesso para você e boas tendências!

Opa, tenho sim:

51 996795643

Obrigado!

Parabéns pelo post Rodrigo!

Obrigado Douglas!