A importância dos aportes regulares na construção de riqueza

A bolsa de valores é algo fascinante! É um mercado com diversas modalidades de ativos para investir ou especular. É um lugar onde as pessoas tem liberdade para escolher onde aplicar, o prazo operacional, os tipos de estratégias, e o melhor, ter a possibilidade de ganhos muito interessantes.

Eu sou suspeito para falar, afinal até montei um blog (rs). Os brasileiros cada vez mais estão vendo a importância de investir parte de seu capital em renda variável e estão tendo interesse pelo mercado de ações. A grande maioria sempre tem aquele sonho do primeiro milhão, e na renda fixa fica bem difícil atingir, certo? Na bolsa de valores onde as oscilações de preços são muito maiores, fica muito mais viável esse sonho, ou meta. E com razão, é muito mais provável através de renda variável do que renda fixa.

Então o cidadão começa a estudar o mercado, entender seu funcionamento, quer investir em longo prazo, como a grande maioria das pessoas. Ele escolheu um estilo que se identificou, pois pode surfar bastante na tendência de uma ação, ficando meses ou anos posicionado enquanto ela estiver subindo, e ao mesmo tempo com risco muito controlado, sabendo exatamente quanto pode perder nas operações que não forem como o planejado. Ele entendeu que o lucro e a perda fazem parte do jogo, totalmente racional. O estilo que ele escolheu seguir foi o Trend Following, ou seguidor de tendência. Mas poderia ser outro, afinal há diversas formas de investir em ações que podem gerar lucros.

Depois de estudar várias semanas ou meses, analisar vários gráficos, entender como funciona as operações, a seleção de ações e como conduzir os trades, ele resolve começar a investir na prática. Ele resolve começar com R$ 10 mil. Devido ao seu estilo de vida, costuma gastar praticamente tudo que ganha do seu salário ou renda como empresário/autônomo, portanto acaba não fazendo novos aportes. Mas tudo bem, afinal a bolsa é quase uma mina de ouro né! Esses R$ 10 mil devem virar R$ 1 milhão depois de algum tempo, investindo em boas ações!

Bem, vamos fazer algumas continhas… Antes de tudo, todo mundo sabe que rendimentos passados não são garantias de rendimentos futuros e blá blá blá, mas se não tiver números para usar não dá para fazer estimativa de nada. Melhor estimar errado do que não estimar nada e ficar às cegas.

Para não inventar números de rentabilidades anuais quaisquer, vou pegar um fundo que teve uma boa performance, mas não a melhor, e usar a rentabilidade de 20 anos individualmente (1999 a 2018), trocando a ordem desses anos de forma aleatória. Ou seja, são rentabilidades reais que um investidor comprando ações por conta poderia ter tido. Não vou citar o fundo para não fazer propaganda, mas peguei um aleatoriamente. Se acessarem sites de fundos de ações e ver a rentabilidade histórica, verão que os percentuais abaixo são reais e não exagerados. Vou utilizar rentabilidades anuais para simplificar as contas. Para simplificar o assunto e os cálculos, não vou considerar a perda de poder de compra pela inflação no período. Também não vou considerar desconto de IR de 15% sobre o lucro. Podemos supor que a rentabilidade mensal/anual seja líquida, ou seja, a rentabilidade pode ter sido maior e já descontou IR. Ou ainda havia uma política de venda de até R$ 20 mil mensais no último dia útil do mês e recompra no dia seguinte onde os lucros seriam isentos de IR. Enfim, vamos para o que interessa.

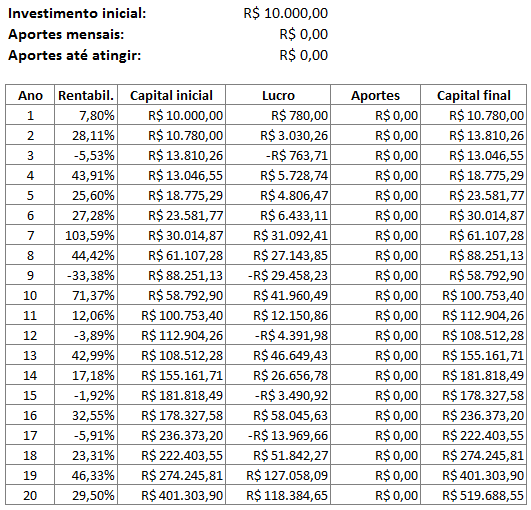

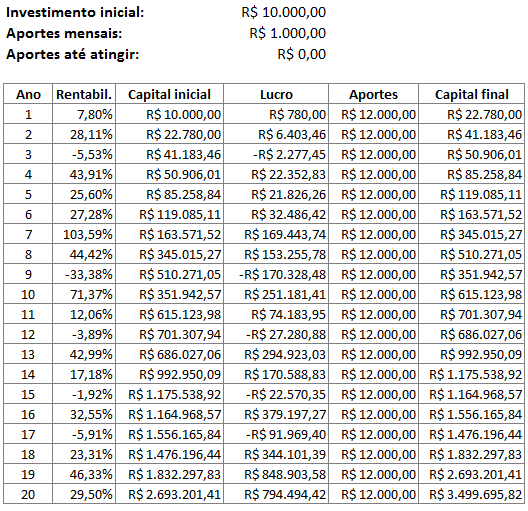

Então segue abaixo a conta feita no Excel:

Nesse caso houve somente um investimento inicial e todo capital acumulado foi proveniente dos os lucros anuais. Depois de 20 anos, com um investimento inicial de apenas R$ 10 mil, o nosso amigo poderia ter acumulado R$ 519 mil, se tivesse tido as rentabilidades acima. Não chegou no R$ 1 milhão ainda, mas foi uma excelente caminhada, afinal foram só R$ 10 mil investidos! E com esse valor acumulado, ele precisaria de mais 92,5% para entrar na casa do milhão, o que poderia acontecer nos próximos poucos anos dependendo da rentabilidade.

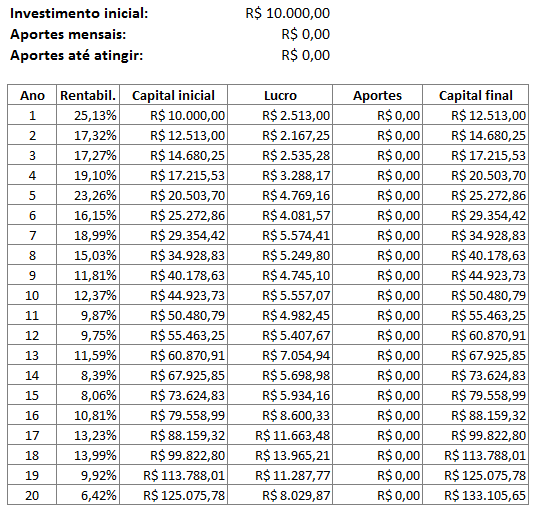

Antes de continuarmos com o tema do artigo, vamos antes comparar essa rentabilidade caso o colega tivesse investido em renda fixa, obtendo uma rentabilidade 100% do CDI:

Fonte da rentabilidade anual: https://www.portalbrasil.net/indices_cdi.htm

Acho que o colega não se arrependeu nada de investido nas ações ao invés da renda fixa! Mal passou dos R$ 100 mil. Isso porque na década passada os rendimentos de renda fixa eram muito altos comparados ao resto do mundo. Hoje (11/2019) essa rentabilidade está em 5% anual, portanto investir em renda fixa nos próximos 20 anos pode ser muito mais frustrante!

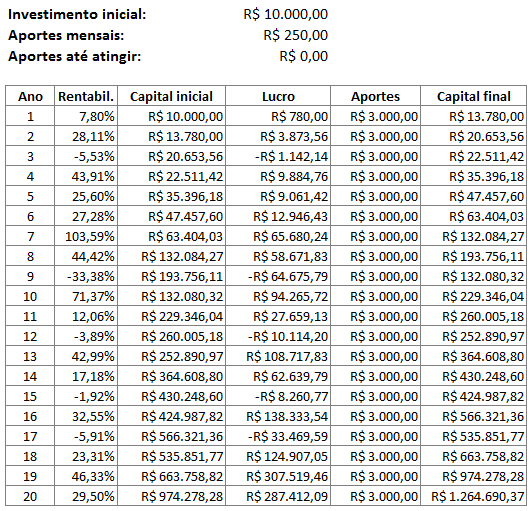

Agora, voltando para as ações, e se o trader resolvesse fazer aportes mensais de apenas R$ 250, que daria R$ 3 mil ao ano? Um valor pequeno desses faria muita diferença?

Para ninguém falar também que o aporte mensal não necessariamente participaria do lucro pois às vezes poderia demorar para se alocado, eu vou considerar os aportes de um ano somente na soma, o rendimento será baseado somente no capital inicial do ano. Então podemos pensar nesse aporte em qualquer forma, sendo mensal, uma vez ao ano no décimo terceiro, no PLR da empresa, enfim, tanto faz.

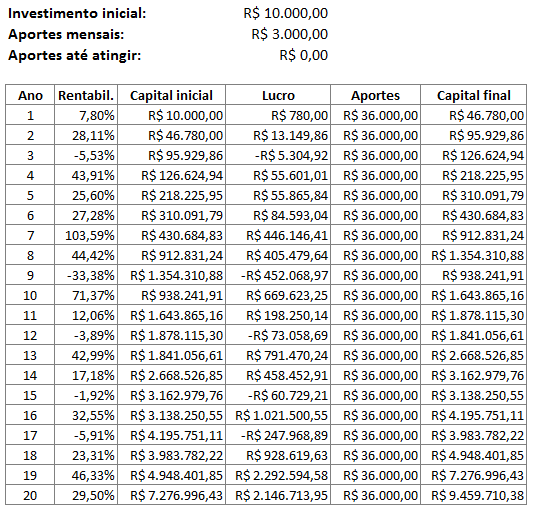

Então vamos às contas:

Opa!! Eu vi R$ 1 milhão?? Simm, e não só 1, mas 1 milhão e duzentos e sessenta e quatro mil. Que diferença enorme no capital depois de 20 anos com as mesmas rentabilidades! Aqueles 250 reais no fim das contas não eram tão poucos assim. Dessa forma nosso amigo teria atingido sua meta! Então vejam que um sacrifício pequeno no orçamento mensal gera retornos exponenciais no longo prazo. Esse dinheiro economizado nos primeiros anos parecem não fazer muita diferença, mas vejam que no ano 5 já teria mais que o dobro do capital e no ano 8 já teria mais de 100 mil reais de diferença na conta. Então essa economia faz total diferença para atingir as metas financeiras.

Vejamos essas últimas 3 tabelas em forma de gráfico comparativo:

Vamos fazer um outro exercício mental. O cara investiu 10 mil e no começo ficou patinando, vários anos perdendo um pouco, ganhando um pouco, mas basicamente ficou no zero a zero por 6 anos. Vai ver que entrou numa época ruim na bolsa, tinha estratégias ruins, enfim… Então após 6 anos ele continuava com 10 mil. Aí veio o ano 7 conforme a tabela e dessa vez ele acertou em cheio e conseguiu a rentabilidade de 103%! Maravilhoso, mais de 100% num ano é algo quase surreal! Um mega rendimento para qualquer renda variável. Mas com toda essa performance ele ganhou quanto? Somente R$ 10.300. Ok, 10 mil é uma boa grana, mas para ter um ano fantástico, ações subindo absurdamente, aquela euforia, e chega no fim do ano e ter ganho 10 mil, pode dar uma sensação de muita performance em percentual, mas não tanto em reais, afinal 10 mil a mais no melhor ano da história, não deixou tão perto assim do 1 milhão. Agora se ele tivesse poupado os 250 reais mensais durante esses 6 anos, no início do ano 7 ele teria 28 mil. Aí com a rentabilidade de 103% ele teria ganho R$ 28.840. Pô, agora deu uma vantagem! Ainda sim não são rios de dinheiro mas ganhar quase 30 mil num ano ótimo já é bem mais glorioso que os 10 mil sem ter feito os aportes. E percebam que o esforço durante o ano foi o mesmo, a escolha das ações, as entradas, as saídas, os acompanhamentos. A única coisa que mudou foi a quantidade de lotes de ações nas compras. Acho que deu para captar a idéia, certo?

Agora voltando a simulação acima. Reparem que nos primeiros anos, até o sexto, o aporte de 3 mil era um valor proporcionalmente grande comparado ao lucro de cada ano, então era um dinheiro considerável entrando na conta, que na soma dos juros compostos dos anos teriam um reflexo grande. Já a partir do ano 7 e principalmente depois do ano 13, o aporte de 3 mil começou a ficar quase que insignificante perto dos lucros obtidos.

“Humm, isso quer dizer o que eu estou pensando? A partir de certo ponto não preciso poupar mais, só deixar os lucros fazerem meu capital crescer?” É uma pergunta válida! Vamos ver como ficaria algumas simulações de parar de aportar dinheiro após certas quantidades de capital acumulado.

Fazer aportes até atingir R$ 50 mil:

Fazer aportes até atingir R$ 100 mil:

Fazer aportes até atingir R$ 200 mil:

Fazer aportes até atingir R$ 300 mil:

Vamos consolidar as tabelas no gráfico comparativo:

Epa! Acho que vejo boas notícias aí!! Todas as simulações passaram do R$ 1 milhão, muito acima da simulação de não fazer aportes nenhum. No caso de parar de poupar a partir de 300 mil reais acumulados, teria um resultado muito próximo do poupar sempre. Mesmo parando após os 100 mil reais, a diferença não foi muito grande proporcionalmente.

A lição é que no início dos investimentos, quando se tem menos dinheiro aplicado, os aportes são extremamente mais importantes do que depois de já acumulado um montante razoável.

Que nenhum educador financeiro veja o que eu vou escrever, mas é perfeitamente aceitável parar ou diminuir os aportes após um certo valor acumulado! O valor acumulado para isso vai variar para cada um, e também será proporcional aos aportes, pois quanto maiores eles são, mais influencia no capital final. Vamos fazer mais algumas simulações sobre esse tema mais abaixo.

Mas é óbvio que se conseguir continuar poupando o máximo que der, o capital vai aumentar mais rápido. Então se o objetivo for multiplicação mais rápida do capital, os aportes sempre serão importantes, mesmo que diluidos num capital maior.

Agora vamos fazer algumas simulações de investimentos iniciais maiores mas sem aportes.

Investimento inicial de R$ 20 mil:

Investimento inicial de R$ 50 mil:

Investimento inicial de R$ 100 mil:

Agora o gráfico:

Vemos que um investimento inicial do dobro do valor, 20 mil reais, já atingiria o milhão em 20 anos. Um investimento de 50 mil teria atingido em 16 anos. Um investimento maior, de 100 mil, teria atingido em apenas 10 anos, e os próximos 10 anos teria virado incríveis R$ 5 milhões, uma bela aposentadoria hein!

Reparem que até os 100 mil, a rentabilidade tem um passo, e a partir desse valor dá uma acelarada, o capital cresce na casa das dezenas de milhares por ano. A partir dos 300 acelera mais, já podendo ter rendimentos de 3 dígitos num ano com mais probabilidade. Quando chega nos 500 mil, aí é só questão de tempo para atingir o milhão! Depois dos 500 as passadas são bem largas, os rendimentos podem ser muito gordos, e só é necessário 100% para chegar no 1 milhão. Sim, aqueles mesmos 100% do exercício mental que fizemos alguns parágrafos acima! Se demorasse 1, 2, ou que seja 5 anos para bater os 100% de rentabilidade, estaria ali o tal desejado milhão. E se o trader conseguiu chegar nos 500 mil, começando lá de trás, seja qual valor foi, ele tem consistência no que faz, então as chances são altíssimas de conseguir essa rentabilidade dali pra frente, simplesmente fazendo o que ele fez até então. E do 1 milhãozinho pra frente, meu amigo, os rendimentos já podem ser de outro mundo, na casa de centenas de milhares por ano.

Mas vejam, essas contas não são simples contas igual reunião de marketing multinível. Aquelas que todo mundo que vai fica deslumbrado, todo mundo sonha em atingir aqueles números de rendimentos mensais, mas provavelmente você não conhece ninguém que tenha chegado, é quase uma utopia! Na bolsa de valores tudo é possível, só depende de você mesmo. Você não precisa vender nenhum produto pra ninguém, depender de funcionários venderem para você, alguém te dar um aumento de salário, ou seja, de nada. Só depende da sua disciplina em poupar regularmente e ter consistência nos investimentos ao longo dos anos. Tudo é possível, e todos podemos chegar onde quisermos!

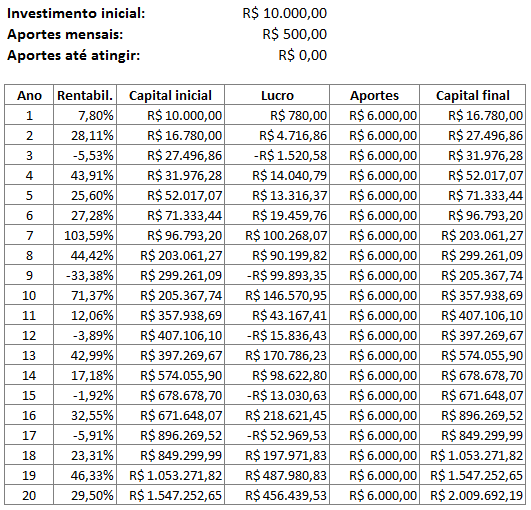

Agora vamos fazer outras simulações com o mesmo investimento inicial de R$ 10 mil porém diferentes aportes mensais, desde R$500 até os R$ 3 mil, para os que possuem uma renda melhor e conseguem poupar mais.

Aportes de R$500 mensais:

Aportes de R$1.000 mensais:

Aportes de R$3.000 mensais:

E o gráfico:

Vejam que a diferença do valor dos aportes muda fortemente o capital acumulado. O atingimento das metas é muito mais rápido com aportes maiores, bem como a continuação da multiplicação do capital.

Agora vamos ver o impacto de parar de poupar a partir de um certo capital, considerando aportes mensais de mil reais agora.

Fazer aportes até atingir R$ 100 mil:

Fazer aportes até atingir R$ 300 mil:

Fazer aportes até atingir R$ 500 mil:

Fazer aportes até atingir R$ 800 mil:

E o último gráfico:

Com aportes mensais de 250 reais, consideramos que a partir de 100 mil já seria aceitável parar de poupar, porém um valor melhor seria entre 200 e 300 mil. Agora com aportes de 1000 reais a história muda. Se tivesse parado de poupar após atingir 100 mil, o resultado após 20 anos seria bem diferente, com quase 1 milhão a menos. Mesmo parar após atingir 300 ou 500 mil afetaria razoavelmente o capital final. Parece que só a partir dos 800 mil acumulados que seria mais seguro parar de aportar os mil reais mensais sem que altere significativamente o resultado final. Acho que agora aquele educador financeiro que ficou de cabelo em pé lendo aquele trecho mais acima vai ficar mais tranquilo!

Conclusão

A conclusão que podemos tirar fazendo várias simulações é que os aportes regulares, mensais ou anuais, na construção de riqueza são extremamente importantes. Para quem quer uma rápida multiplicação de capital, aliando a uma boa performance buscada na renda variável, os aportes são fundamentais. Quanto maiores os aportes, maiores as rentabilidades obtidas e mais rápido as metas são atingidas, se aproveitando dos juros compostos, mas mesmo os aportes menores fazem muita diferença no longo prazo.

Simulações poderiam ser feitas com rentabilidades diferentes, sejam inferiores ou superiores, porém a importância de poupar e aportar novos valores ao capital em renda variável será sempre muito relevante.

Como um “alívio” a obrigação de poupar frequentemente por muitos anos de vida, e usar esse dinheiro para curtir mais a vida, pode-se optar por diminuir ou parar os aportes após atingir determinado patamar financeiro. O quanto essa parada irá afetar vai depender do valor total acumulado, do valor do aporte mensal e também da rentabilidade média. Então se for o caso de alguém, é muito importante fazer várias simulações antes de tomar uma decisão dessas.

Quem quiser fazer simulações desse tipo pode usar esses sites: http://webcalc.com.br/Financas/form/aplic e http://www.igf.com.br/calculadoras/simulaVF_1.aspx. Nesses casos terá que usar uma taxa fixa média mensal ou anual.

Também disponibilizo a planilha que montei para fazer as simulações desse artigo, onde é possível modificar para incluir novos anos, bem como colocar rendimentos diferentes a cada ano. Clique aqui para baixar.

Comentem o que acharam do artigo e repassem para os amigos que estão com dificuldade em guardar aquela graninha para ver se animam!

Abraços e bons trades!

Rodrigo Sibin Lichti

Obs: As informações colocadas aqui são simplesmente meus registros pessoais, não são recomendações de investimentos para outras pessoas. Não sou profissional certificado de investimentos e não posso orientar nenhuma pessoa a comprar ou vender determinado ativo. Os comentários e respostas para os leitores são simplesmente trocas de idéias entre investidores.

Excelente exposição Rodrigo, vou colocar em prática! Só o tempo me separa do milhão, mas sei que é meu rsrs.

Isso aí Wellinghton! Com certeza, trabalhar nos investimentos e dar tempo ao tempo!

Abração!

Como sempre, uma boa a postagem com excelente conteúdo. Parabéns, Rodrigo!

O tripé da liberdade financeira: ganhar, guardar e investir

Que podem ser substituídos por: trabalhar, economizar e aportar

Eu acredito que nessas suas simulações poderíamos considerar, como uma variável, a porcentagem do aporte em relação ao montante do capital.

É assim que estou fazendo com meus investimentos.

Hoje os meus aportes mensais são de menos de 1% do meu capital, ao ano chega a 10%, e o quanto isso impacta no rendimento total ao longo dos anos?

Enfim, não vou parar de aportar agora, penso em parar de aportar quando esses aportes representarem menos de 0,3% ao mês de meu capital, ou menos de 3% ao ano.

Quando isso acontecer eu terei uma renda extra, porque os aportes, que antes eram destinados aos investimentos, agora serão destinados aos meus gastos mensais, podendo assim melhorar um pouco o meu conforto e ter uma vida mais agradável.

Num futuro ainda mais distantes eu poderei, também, tirar um pequena fatia anual desse montante investido, sendo esse valor menor que o rendimento anual decrescido da inflação, com isso o capital continua crescendo ao longo dos anos sem perder o poder de compra.

Por fim, aos mais entusiastas sobre o assunto, tem um ebook de nome “Milionário com R$ 100 por mês”, onde o autor faz diversas simulações de investimentos e aportes para atingir o 1º milhão com aportes de R$ 100 ao mês, muito bom o conteúdo.

Muito obrigado Marcelo!

Isso aí, bem resumido o tripé. Tem que ter esforço e dedicação sempre nas 3 áreas para que os objetivos sejam atingidos.

Pelas simulações dá pra ver que a proporção de aporte para o capital total para parar de poupar não é algo fixo em percentual, vai depender também do que a pessoa está disposto a deixar de ganhar pela falta dos aportes ou da rapidez que quer atingir, portanto vai variar de pessoa para pessoa. No caso dos R$250 para 100 mil, daria 0,25%, e para 300 mil daria 0,08%. No caso dos R$ 1000 para 800 mil daria 0,12%. Então talvez considerar uma faixa, de 0,1% a 0,2% como o ideal para afetar menos.

A sua lógica está muito bacana, é bom pensarmos em termos uma mistura de futuro melhor com os investimentos mas também aproveitar o presente. O que quis dizer no artigo era justamente isso, fazer um esforço maior no início, mas juntar um dinheiro mais rápido, e depois de um valor, mesmo ainda longe de atingir todas as metas, a pessoa pode ir dando uma relaxada e aproveitando um pouco mais a vida com o dinheiro que estava sendo aportado.

Obrigado pelo comentário!

Vamos seguir firmes no propósito, caminhando todos juntos!

Abração!

G.E.N.I.A.L!!!!!!!

rss Muito obrigado Sélito!

Vamos trabalhando juntos!

Abração!

Muito bom Rodrigo. Há algum tempo atrás havia feito simulações assim no excel, e depois de um certo montante os aportes não surtam muito efeito, tanto em % do montante quanto no resultado final. Muito bom post.

Muito bom Clesio, então você tinha chegado à mesma conclusão!

Então a primeira meta é chegar nesse ponto onde os aportes serão opcionais! A segunda é continuar fazendo o que fez até ali, para chegar na independência financeira!

Sucesso para nós!

Obrigado pelo comentário, abração!

Rodrigo boa noite tudo bem, excelente matéria, precisava entrar em contato com você. abs

Oi Graziano, blz?

Muito obrigado pelo comentário.

Te mandei um e-mail pro hotmail, veja se recebeu.

Abraços!

Quando estou um pouco cansado ou desaminado dos resultados dos meus investimentos, ou dos aportes que as contingências da vida não dos deixam realizar, dou uma olhada neste artigo que me dá forças e joga luz em uma estrada longa e escura que se chama “estrada dos investimentos”, esse artigo é um radar, não vemos mas estamos enriquecendo, mas o mais difícil é esperar o tempo passar.

Sonho em ver esse artigo publicado em algum jornal ou veículo de comunicação para que chegue no maior número de pessoas possível!

Hehehe boa Sélito! É bom revisitar mesmo para irmos firmando nossos projetos e propósitos e sabermos que com disciplina e estratégia é só questão de tempo para atingirmos nossos objetivos financeiros! Você falou tudo correto. O tempo realmente é um dos maiores desafios, mas com o passar dos anos vai nos recompensando, vamos vendo resultados e vamos tendo cada vez mais confiança e esperença do futuro.

Abraços e bons investimentos para nós!