Arquivo

Resistências seguram movimentos de alta?

Análise Técnica básica já ensina: Suportes e Resistências são regiões de possíveis reversões de preços e tendência. Mas será que realmente são na prática?

Muitas vezes estou acompanhando uma ação em tendência de alta aguardando uma correção para fazer uma compra. Porém observando em momentos anteriores do gráfico (meses ou anos), frequentemente noto uma região de resistência importante. A dúvida que fica é: Vale a pena comprar nesse preço atual mesmo com a zona de resistência logo a frente, ou é melhor esperar para ver se os preços primeiro passam dessa zona para depois buscar outro ponto de compra?

O objetivo desse estudo é justamente responder essa questão, ver a força que uma resistência antiga faz numa tendência de alta atual. Uma resistência antiga significa uma REGIÃO de resistência/topo(s) numa tendência de alta ou baixa anterior, com pelo menos 6 meses para trás. O objetivo não é ver a força de resistências da própria tendência atual, pois seria quase sempre o topo anterior. Como o intuito da validação é para position trade, utilizarei o gráfico semanal nas análises gráficas.

Como ações blue chips em geral tem tendências mais truncadas e correções em mais momentos, e por não serem minhas preferências para minha estratégia pois geralmente não são fogueteiras, fiz uma seleção de ações small e mid cap baseado no volume médio de hoje (R$1M a R$100M de volume diário em novembro/2022).

Estudo de resistência

Para realizar esse estudo, vou dividir o comportamento dos preços em tendência de alta ao chegar na região de resistência em 3 acontecimentos:

1) Preço ignora a resistência e continua a subir

2) Faz uma pequena correção (até em torno de 10%) e continua a subir

3) Faz uma correção média ou grande ou reverte a tendência para baixa

Nas reações 1 e 2, valeria a pena uma compra antes da resistência, pois muito provavelmente não atingiria o stop inicial. Já com uma reação 3 atingiria o stop inicial e não valeria a pena.

Para considerar a reação ao chegar na resistência, será considerado uma ZONA de resistência e não uma linha no preço exato. Essa zona seria algo em torno de 5% acima e abaixo da linha. Também há ocasiões com candles erráticos com movimentos únicos de sombra superior que parece fazer mais sentido um pouco abaixo da máxima, em regiões com outras máximas em preços próximos. Também precisamos lembrar que os gráficos são ajustados por proventos. Juntando que análise técnica não é uma ciência exata, então o conceito de região de resistência é importante para essa análise. Não vou colocar todas as resistências possíveis para não ficar muito poluído, vou colocar as mais relevantes que eu vir.

Vou traçar no gráfico linhas em verde para a reação 1, amarela para a 2 e vermelha para a 3. Pelos motivos já explicados, há uma certa subjetividade na análise, mas acredito que ainda sim terá um resultado significativo.

Abaixo os gráficos de todas as ações envolvidas. Na sequência farei um resumo do resultado e as estatísticas.

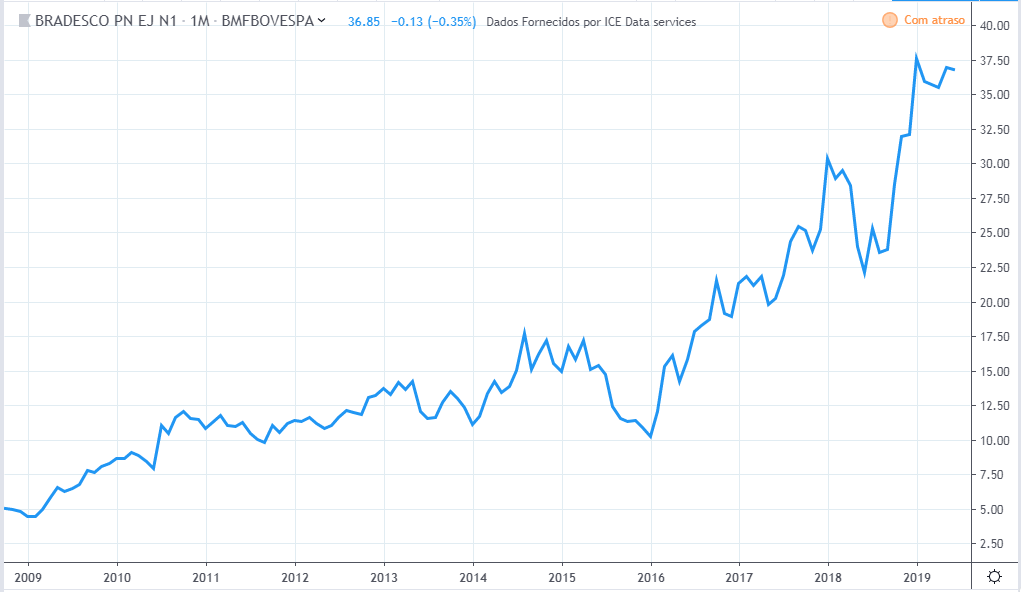

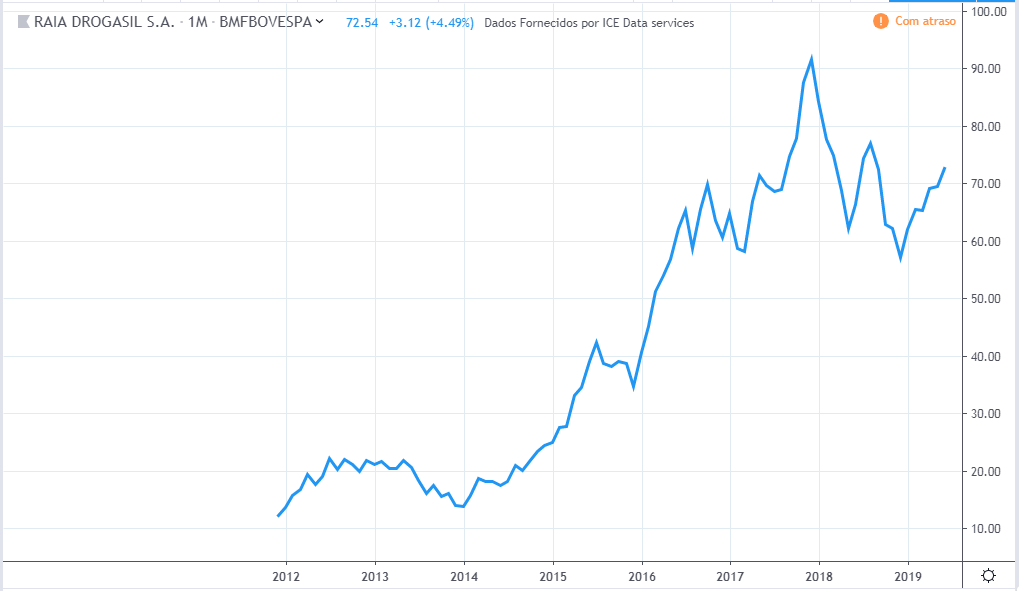

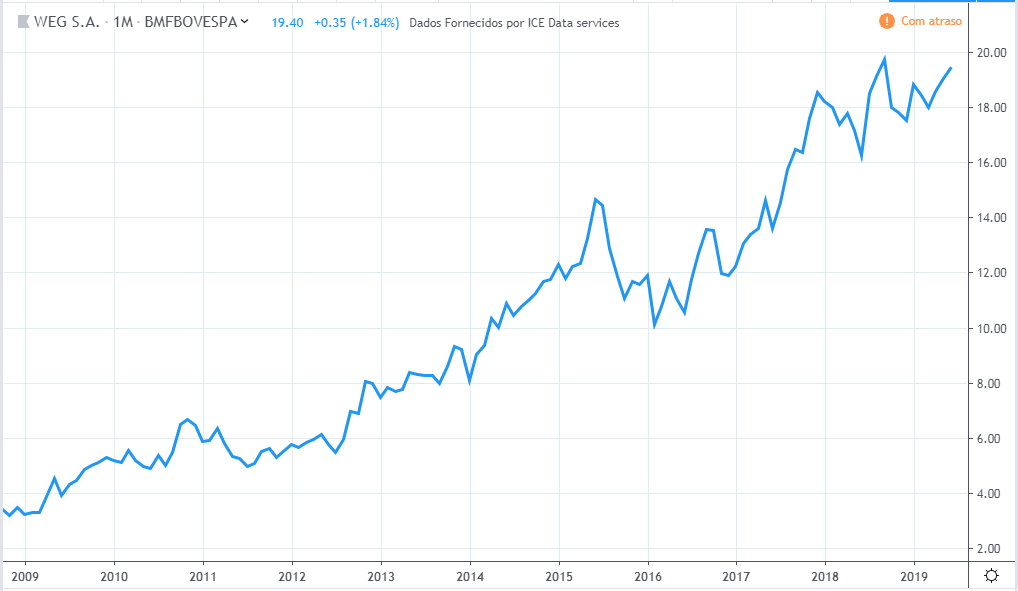

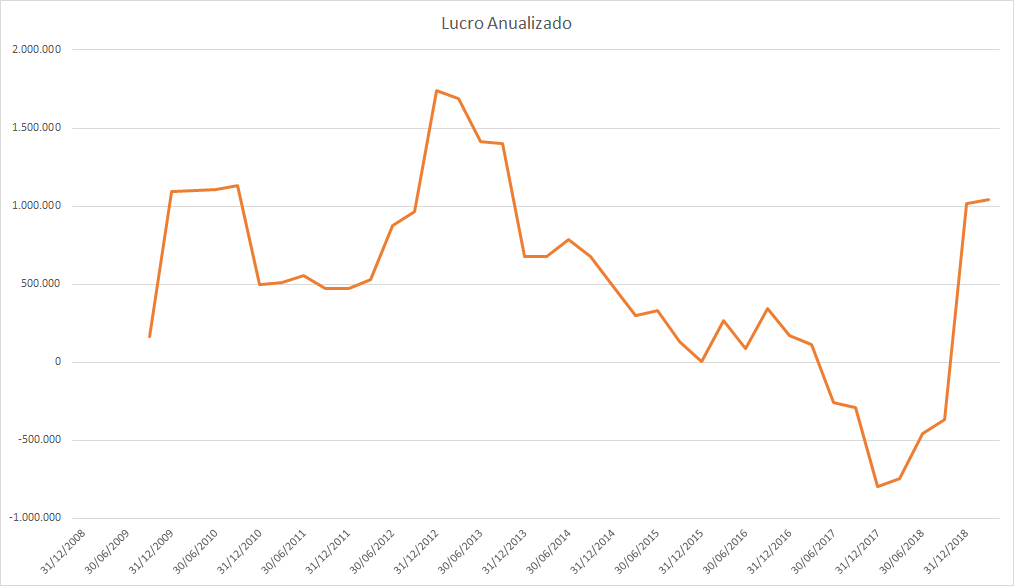

ABCB4:

AESB3:

AGRO3:

ALPA4:

ALSO3:

ALUP11:

AMAR3:

ANIM3:

AURE3:

BPAN4:

BRSR6:

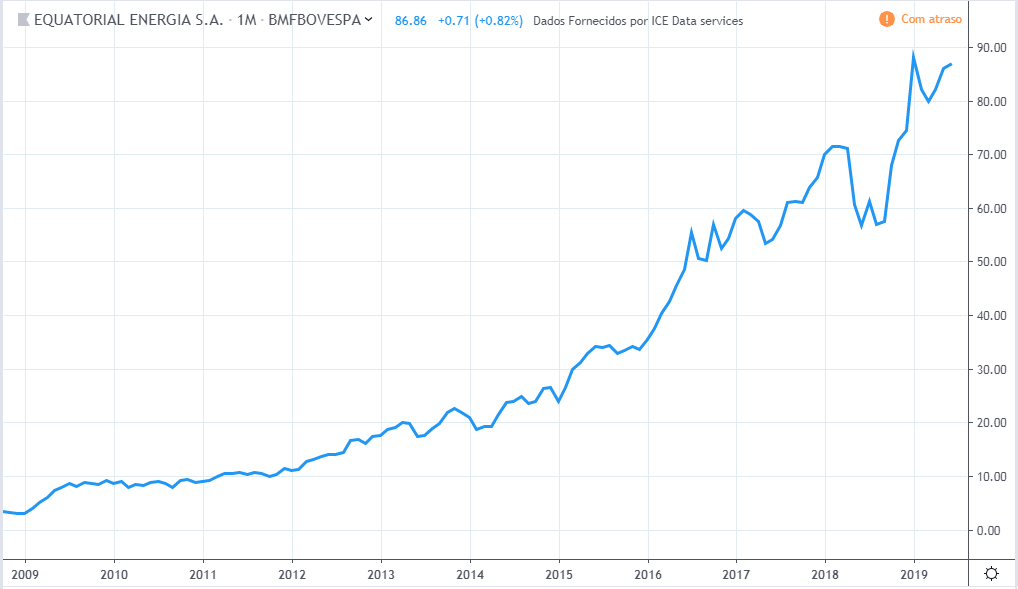

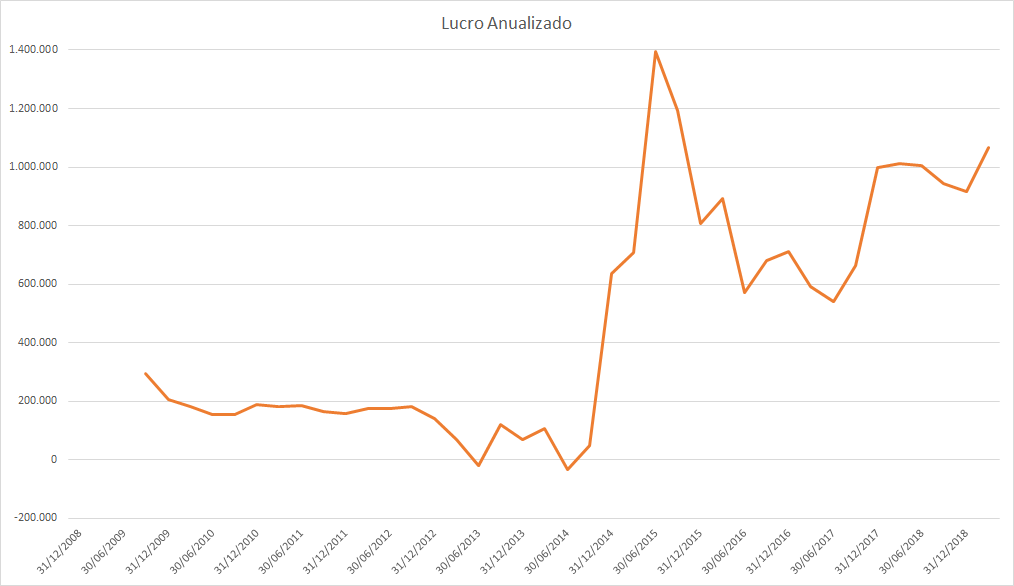

CPFE3:

CPLE6:

CSMG3:

DIRR3:

DXCO3:

ECOR3:

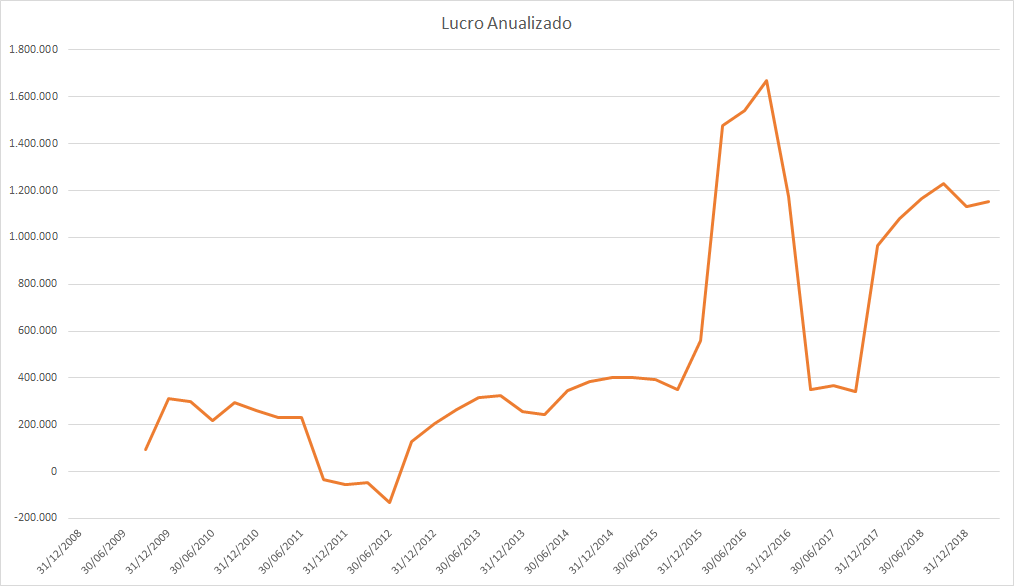

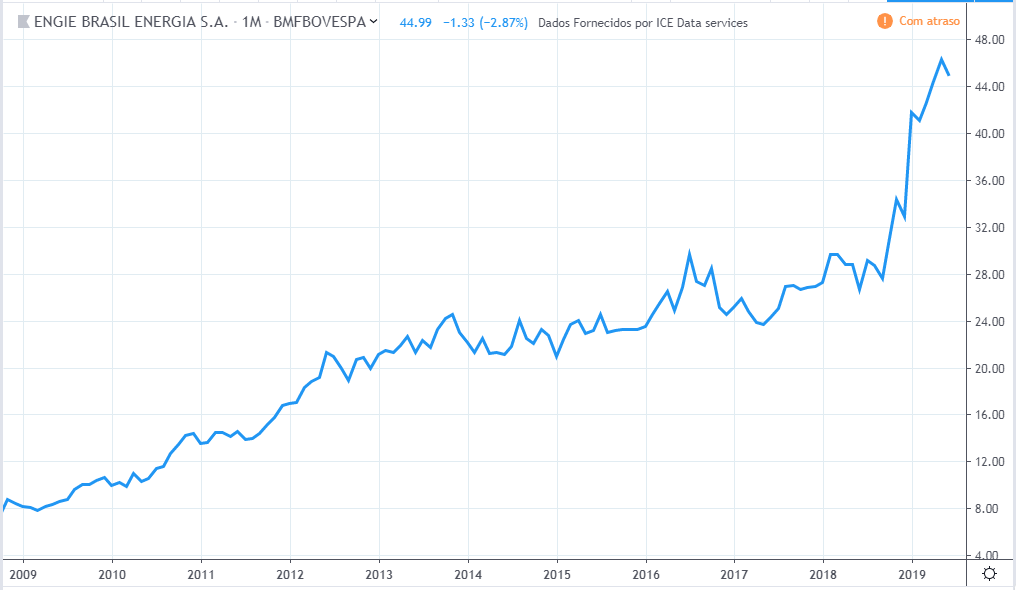

EGIE3:

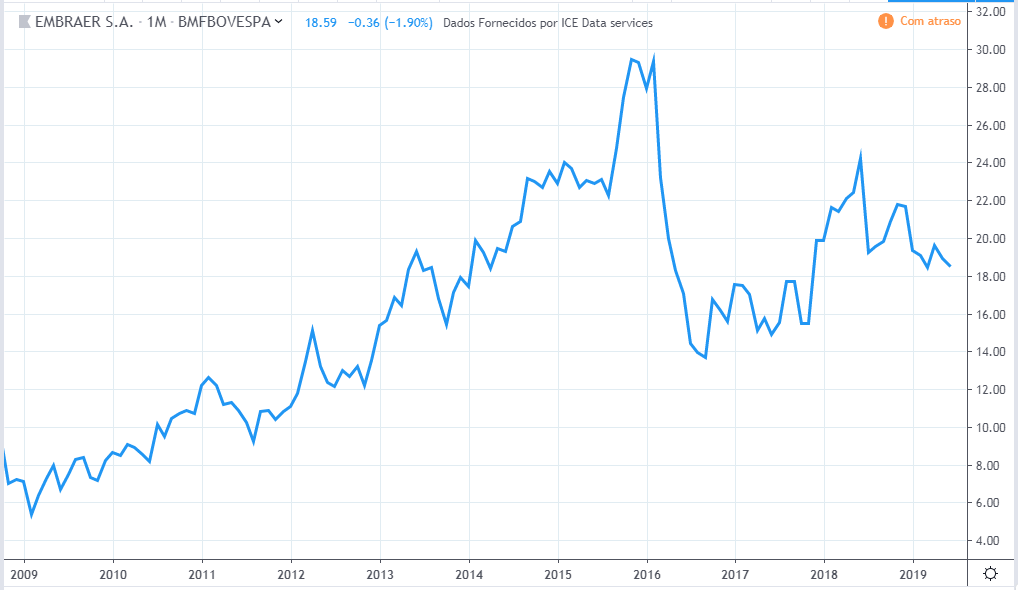

EMBR3:

ENAT3:

ENBR3:

ETER3:

EVEN3:

EZTC3:

FESA4:

FLRY3:

GRND3:

GUAR3:

HBOR3:

JHSF3:

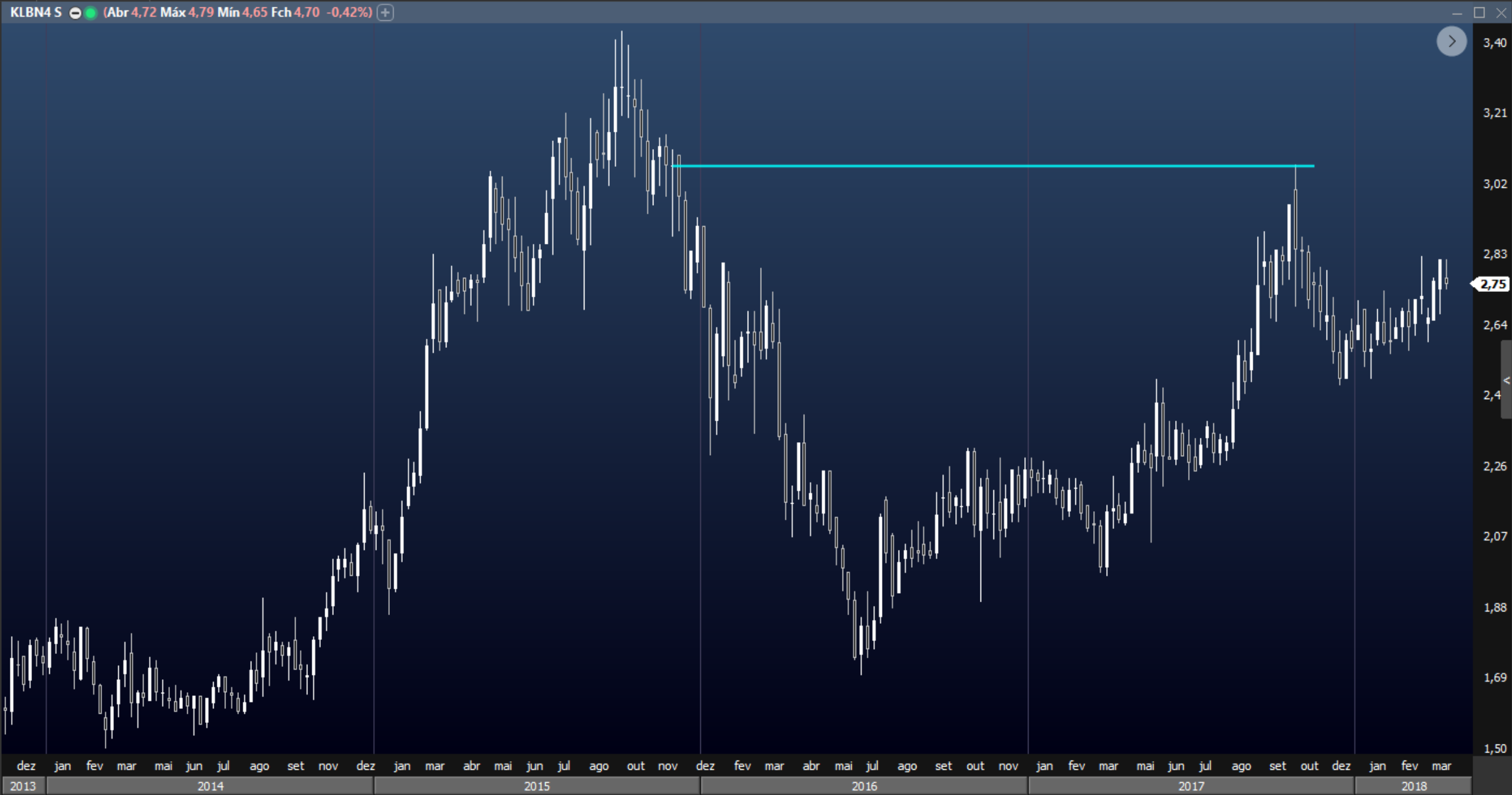

KLBN4:

LAND3:

LEVE3:

LOGN3:

MDIA3:

MILS3:

MOVI3:

MYPK3:

ODPV3:

PARD3:

POMO4:

POSI3:

PSSA3:

PTBL3:

QUAL3:

RAPT4:

ROMI3:

SANB11:

SAPR11:

SEER3:

SHUL4:

SIMH3:

SLCE3:

SMTO3:

SQIA3:

SULA11:

TASA4:

TCSA3:

TECN3:

TGMA3:

TPIS3:

TRPL4:

TUPY3:

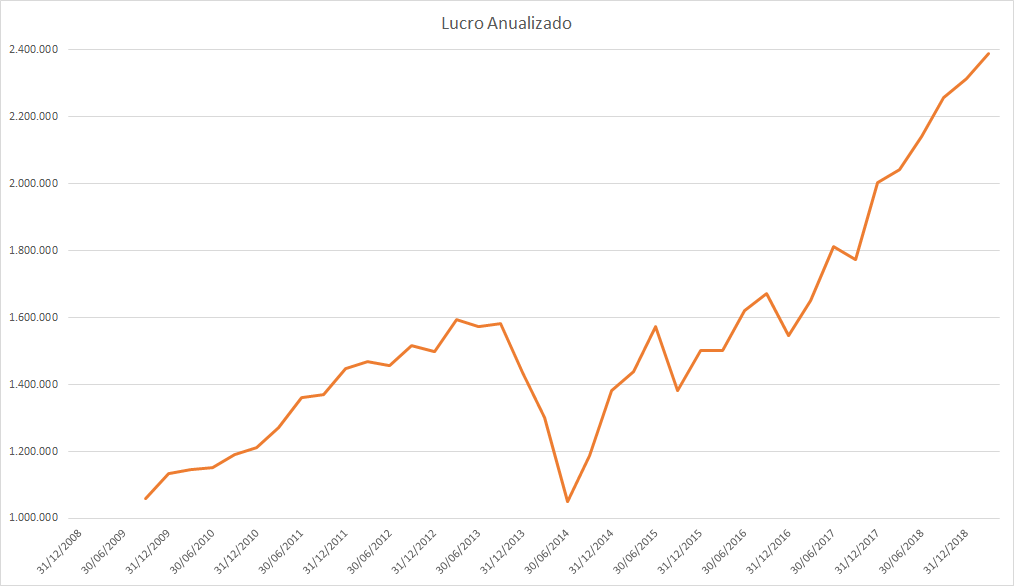

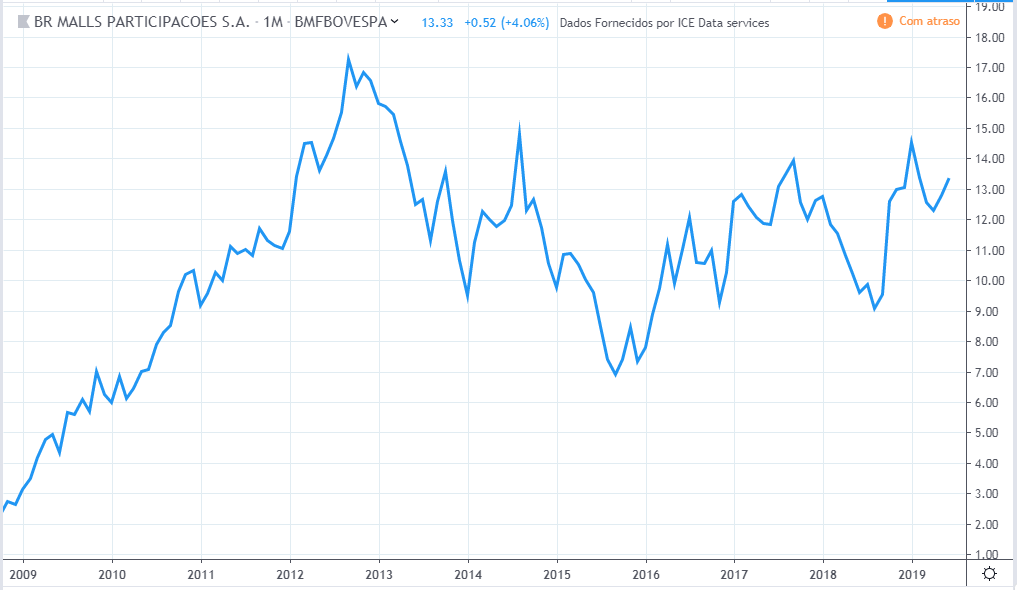

UGPA3:

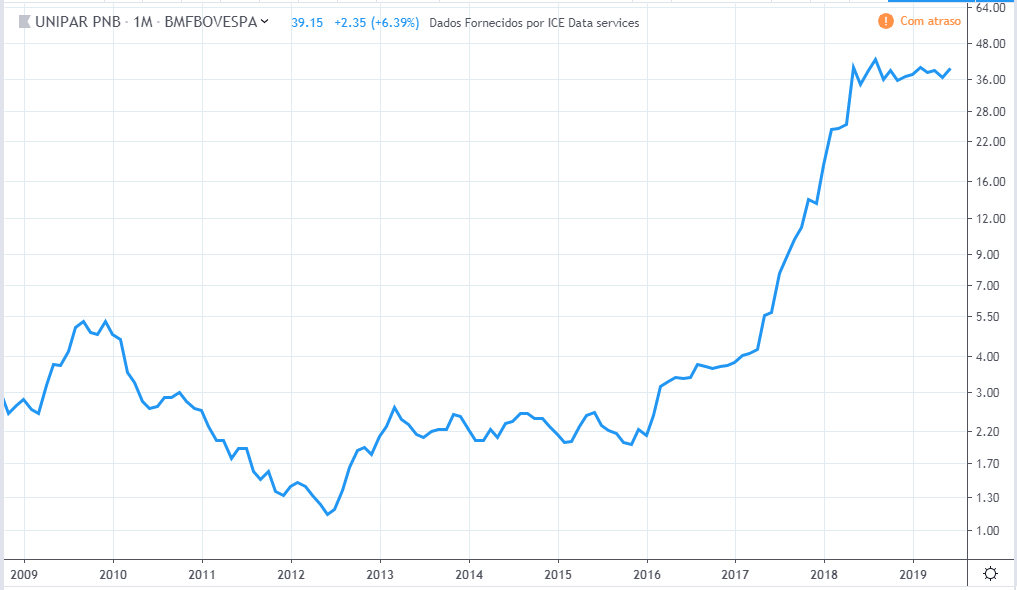

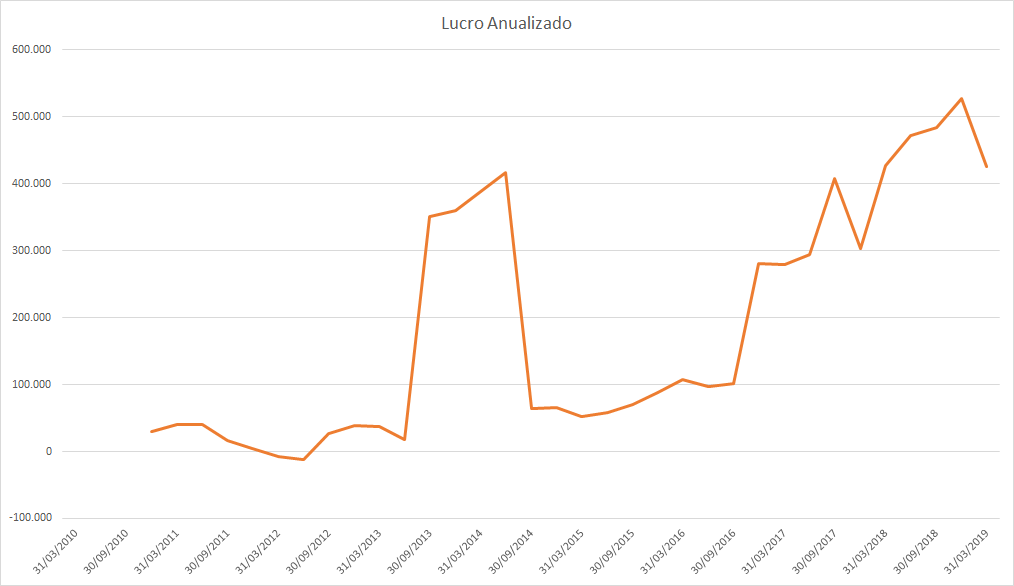

UNIP6:

VLID3:

WIZS3:

YDUQ3:

Agora vamos ver a quantidade de vezes que o preço teve cada reação ao se deparar com uma zona de resistência, separado por algumas categorias.

A contabilidade é por toque na linha (zona) de resistência, portanto uma linha vermelha por exemplo, pode ter tido 2 toques, portanto será contabilizado como 2.

Os toques não são por candle, são por grupo de candles. Se o preço ao chegar numa zona de resistência fizer uma leve correção e uma congestão de vários candles, será contabilizado somente 1. Para contabilizar mais que 1 toque, o preço tem que reverter mais que 10% para então fazer novo toque, ou seja, será outro movimento de alta.

Toques em topos duplos em tendência de alta não serão contabilizados, pois o objetivo desse estudo não é mensurar a força de resistências feitas pela própria tendência de alta, e sim resistências anteriores/históricas. Apesar de topos duplos ou congestões de baixa/média amplitude terem o traço acima dos topos, é só para melhor visualização gráfica de uma resistência.

Relembrando a cor para cada comportamento dos preços ao chegar na região de resistência:

1) Verde = Preço ignora a resistência e continua a subir

2) Amarelo = Faz uma pequena correção (até em torno de 10%) e continua a subir

3) Vermelho = Faz uma correção média ou grande ou reverte a tendência para baixa

Todas as resistências

| Reação | Qtde | % |

| Verde | 124 | 22% |

| Amarelo | 164 | 28% |

| Vermelho | 284 | 50% |

Resistências de topos principais

Somente resistências de topos principais, excluindo as de topos formados no meio das tendências de baixa.

| Reação | Qtde | % |

| Verde | 57 | 24% |

| Amarelo | 60 | 26% |

| Vermelho | 118 | 50% |

Todas as resistências – somente primeiro toque

Nessa estatística só é contabilizado o primeiro toque na resistência, os demais na mesma zona de preço são ignorados.

| Reação | Qtde | % |

| Verde | 102 | 22% |

| Amarelo | 135 | 29% |

| Vermelho | 229 | 49% |

Resistências de topos principais – somente primeiro toque

| Reação | Qtde | % |

| Verde | 42 | 23% |

| Amarelo | 50 | 27% |

| Vermelho | 92 | 50% |

O primeiro ponto a observar é que nos 4 tipos análises, o percentual para cada reação foi praticamente igual, ou seja, não faz diferença a situação da resistência, a probabilidade do acontecimento a esperar é a mesma.

Comentando então dos dados da primeira tabela que é a mais completa, a quantidade de vezes que o preço passa direto pela resistência é de somente 22%, e portanto em 78% das vezes o preço terá alguma reação de reversão ou correção pequena.

Em 50% das vezes o preço irá cair mais forte ou médio, e nas outras 50% a resistência não apresentará muita ou nenhuma resistência, de modo a fluir mais tranquilamente continuando a tendência de alta. Isso quer dizer que uma compra próxima a uma resistência tem aproximadamente 50% de chances do stop inicial do trade ser atingido. Já no caso da compra ter sido num preço mais abaixo e já estiver usando o stop móvel (Stop ATR) para ir subindo o stop, as chances de tomar stop seriam menores que os 50% uma vez que fica numa média de 20% abaixo do preço e suportam uma correção média.

Um valor de 50% é relevante em termos de probabilidade de acontecer, mas ao mesmo tempo não é um número alto como 70-80% que demonstraria que resistências são como barreiras quase impenetráveis e muito relevantes.

Estudo de resistência reversa

Nesse estudo farei o oposto do primeiro. Eu analisarei tendências de alta, selecionando as correções médias ou fortes e reversões de tendência, que seriam as linhas vermelhas do primeiro estudo. Para cada correção/reversão dessas, eu checarei se havia ou não uma resistência antiga nos arredores do preço, de forma a tentar chegar numa conclusão se resistências influenciam os preços ou não. Só serão analisadas tendências onde haja preço histórico no mesmo nível para fazer sentido o estudo, quando a tendência estiver fazendo topos históricos ela será ignorada.

Vou traçar no gráfico linhas em rosa para correções ocorridas em região de resistência e azul para correções onde não havia zona de resistência.

Abaixo os gráficos de todas as ações envolvidas e na sequência o resumo do resultado.

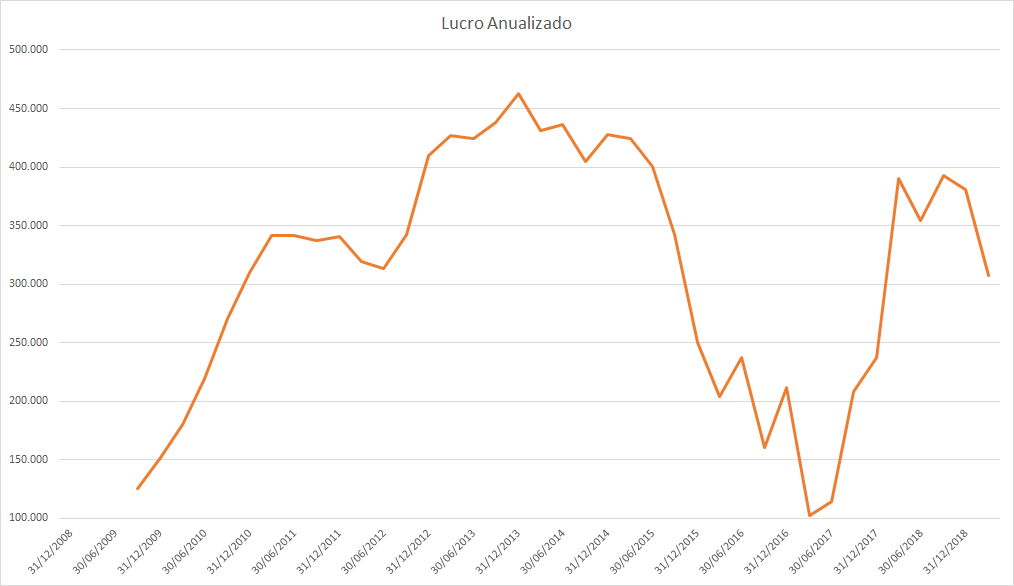

AALR3:

ABCB4:

AESB3:

ALPA4:

ALSO3:

ALUP11:

AMAR3:

ANIM3:

AURE3:

BKBR3:

BMGB4:

BOAS3:

BPAN4:

BRPR3:

BRSR6:

CEAB3:

CPLE6:

CSMG3:

CSUD3:

CVCB3:

DIRR3:

DXCO3:

ECOR3:

ELMD3:

EMBR3:

ENAT3:

ENBR3:

ETER3:

EVEN3:

EZTC3:

FESA4:

FHER3:

FLRY3:

FRAS3:

GFSA3:

GRND3:

GUAR3:

HBOR3:

JHSF3:

KEPL3:

KLBN4:

LAND3:

LEVE3:

LOGN3:

MEAL3:

MILS3:

MYPK3:

OIBR4:

PARD3:

POMO4:

POSI3:

PSSA3:

PTBL3:

QUAL3:

RAPT4:

ROMI3:

SANB11:

SBFG3:

SEER3:

SIMH3:

SLCE3:

SMTO3:

SQIA3:

STBP3:

SULA11:

TASA4:

TCSA3:

TECN3:

TGMA3:

TPIS3:

TRIS3:

TRPL4:

TUPY3:

UGPA3:

UNIP6:

VIVA3:

VIVR3:

VLID3:

VULC3:

WIZS3:

YDUQ3:

Fazendo a contagem das linhas rosa e azul temos:

| Correção | Qtde | % |

| Rosa | 217 | 50,6% |

| Azul | 212 | 49,4% |

Temos um empate técnico, 50% para cada. Metade das correções médias ou fortes e reversões de tendência ocorreu em cima de uma zona de resistência antiga, na outra metade ocorreu longe de uma resistência (-+5%).

Estudo de operações

Como complemento aos estudos gráficos acima, fiz um estudo de todas minhas operações históricas reais.

Agrupei as que tiveram lucro (>5%) ou prejuízo (<-5%), e se tinha resistência logo a frente ou não. Os resultados foram:

Das entradas que tinha resistência logo a frente, 45% deram lucro e 55% prejuízo, o que representa uma métrica até superior de um trend following clássico. Das que não tinha resistência a frente, por incrível que pareça, 36% deram lucro e 64% prejuízo! Isso é o oposto ao esperado, que seria melhorar a assertividade onde não há resistência a frente.

Das operações que deram lucro, 64% não tinham resistência a frente e 36% tinham. Das operações que deram prejuízo, 72% não tinham resistência a frente e 28% tinham.

Das operações que deram lucro superiores a 100%, 47% não tinham resistência a frente e 53% tinham. Das operações que deram lucro entre 40% e 100%, 67% não tinham resistência a frente e 33% tinham. O que mostra que os maiores lucros são feitos em retomadas de alta, após tempos de quedas nos preços, e não em ações rompendo topo histórico onde não há resistências a frente.

No total, 69% das compras não tinham resistência a frente e 31% tinham.

Fiz também uma análise por tempo baseado há quantos anos ocorreu a resistência em questão. Segue os resultados, com o percentual de operações no lucro e prejuízo para cada tempo:

| Tempo | Lucro | Prejuízo |

| até 1 ano | 43% | 57% |

| entre 1 e 2 anos | 64% | 36% |

| entre 2 e 3 anos | 0% | 100% |

| entre 3 e 5 anos | 50% | 50% |

| entre 5 e 7 anos | 50% | 50% |

| mais que 7 anos | 57% | 43% |

Com exceção de uma anomalia da terceira linha, essa estatística não mostra algo relevante na minha opinião. As 3 primeiras linhas alternam os resultados e depois fica em torno dos 50% para cada. Portanto a princípio não muda significativamente quão perto ou longe ocorreu o topo que gerou a zona de resistência.

Conclusão

No estudo 1, que analisa o efeito de uma resistência quando os preços chegam na sua região, e no estudo 2, que analisa se uma correção/reversão tem a causa em uma resistência, sendo um contrário do outro, demonstram exatamente a mesma probabilidade de suposto efeito que uma resistência causa nos preços, 50%.

50% é uma probabilidade de aleatoriedade entre 2 opções: resistência causa correção – Sim ou Não, correção é causada por resistência – Sim ou Não, da mesma forma que adivinhar cara e coroa uma moeda. Para não ser aleatório, deveria ter um valor diferente, por exemplo 70% de probabilidade de afetar os preços, dessa forma mostrando a força de uma determinada faixa de preços no futuro.

No estudo 3 com trades reais, vemos maior probabilidade de lucro quando há resistência logo a frente do que quando não há, e ligeira maior probabilidade de ganhos altos acima de 100% quando há resistência logo a frente.

Portanto a conclusão que eu chego através dos estudos para position trade nos gráficos semanais é: Resistências NÃO seguram os movimentos de alta com relevância, estatisticamente são nada mais que pontos aleatórios no gráfico, podendo afetar o preço ou não na mesma proporção, da mesma forma que o preço poderia ser afetado ou não também na mesma proporção se não houvesse nenhuma resistência.

Abraços e boas tendências!

Rodrigo Sibin Lichti

Obs: As informações colocadas aqui são simplesmente meus registros pessoais, não são recomendações de investimentos para outras pessoas. Não sou profissional certificado de investimentos e não posso orientar nenhuma pessoa a comprar ou vender determinado ativo. Os comentários e respostas para os leitores são simplesmente trocas de idéias entre investidores.

É arriscado investir em ações?

Já conversei com muitas pessoas ao longo dos anos perguntando se investem em ações e a grande maioria sempre me responde a mesma coisa: “Ah eu não, é muito arriscado investir na bolsa de valores”.

Mas será que é arriscado mesmo?

Algo arriscado significa que há riscos, mas existe diferentes tipos de risco que devem ser considerados. E há algum risco em investir em ações? Sim, claro! Da mesma forma que existe ao investir em poupança, CDB, fundos, debêntures, imóveis, criptomoedas, ouro e qualquer outra modalidade!

Vamos ver alguns exemplos de riscos inerentes a alguns tipos de investimentos. Não vou entrar no detalhe de cada tipo de risco pois não é meu objetivo principal.

Imóveis

Os imóveis desde muito tempo atrás sempre foram os preferidos dos investimentos dos brasileiros por diversos motivos. E realmente eram ótimos investimentos em geral até a década de 2000 pois as valorizações eram muito boas. Hoje no Brasil já não é tão fácil assim ganhar dinheiro com imóveis, precisa pesquisar e selecionar muito bem.

Quais os riscos do mercado imobiliário?

1) O valor do imóvel ficar estagnado

2) O imóvel perder valor devido a algum fator no bairro ou região

3) Períodos de vacância nos imóveis de aluguel

4) Inadimplência ou problemas com inquilinos

5) Problemas no imóvel necessitando manutenções caras

Dentre vários outros. Conheço pessoas com imóveis sem alugar por anos, outras querendo vender por anos, outros sem valorizar por mais de década e ganhando um aluguel de meros 0,3% ao mês.

Mas é claro que fazendo bons negócios pode ser um ótimo investimento na classe de renda variável, seja comprando imóveis diretamente ou através de Fundos Imobiliários (FII).

Renda Fixa

“Ah mas renda fixa não tem risco nenhum”. Aí que você se engana! Há riscos muito maiores na renda fixa do que na renda variável!

1) Confisco do capital, como aconteceu com a poupança no governo Collor. É um risco raro mas pode acontecer novamente.

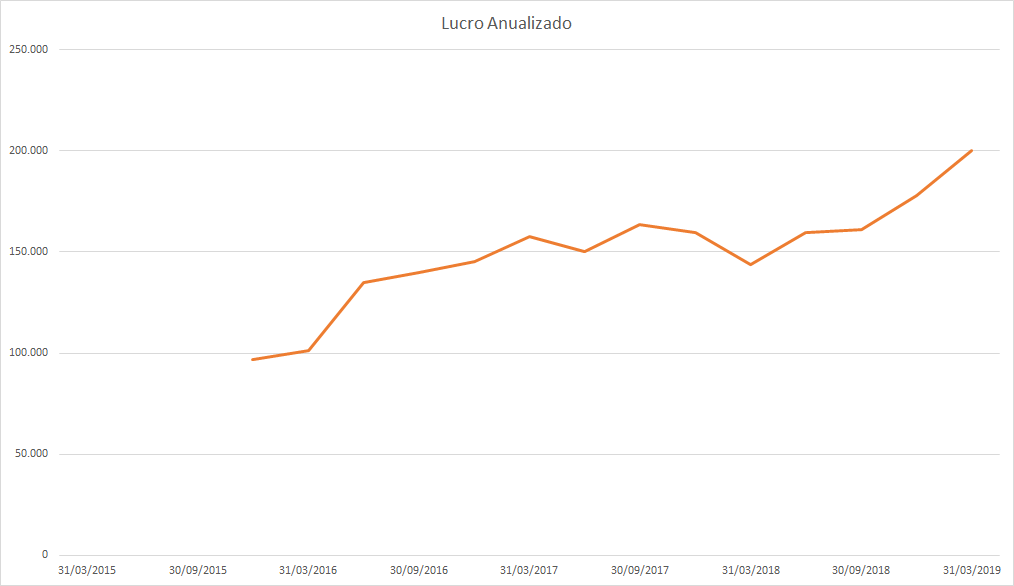

2) Juros reais negativos (rentabilidade da RF menos a inflação), ou seja, apesar do capital investimento aumentar, a inflação estaria aumentando mais rápido, de modo que o capital acumulado no futuro teria menos poder de compra do que no início. No ano de 2020 a taxa SELIC chegou a 2% porém a inflação do ano fechou em 4,52 (fonte: https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?=&t=series-historicas). Podemos ver a evolução dos juros reais (linha preta) no gráfico abaixo:

Fonte: https://clubedospoupadores.com/economia/novo-ciclo-alta-juros.html

3) Risco de liquidez, que acontece em alguns produtos de RF como CDB, LCA, LCI, LC, etc ao serem contratados para X anos (pagando taxas melhores) e não sendo possível resgatar o dinheiro antes do prazo, mesmo em situações de emergências pessoais.

4) Risco de perda de capital, que pode ocorrer ao investir em produtos do Tesouro Direto, debêntures e outros, onde se houver intenção de resgatar o capital antes do vencimento estipulado, pode haver deságio do capital investido.

5) Risco de crédito, que pode ocorrer caso a instituição/empresa responsável pelo título investido dê um calote no investidor. Há mais chances disso acontecer em títulos privados como debêntures mas pode acontecer caso algum banco quebre e a pessoa tenha mais de R$250 mil nessa instituição (nos produtos que o FGC cobre), nesse caso perderia o excedente.

6) E esse é um dos mais importantes! Risco de não acumular capital suficiente ao longo da vida para se aposentar e manter a qualidade de vida. Esse risco é altíssimo e atinge uma parcela brutal da população brasileira e mesmo assim é o risco menos considerado nos investimentos.

Aqui vou fazer uma pausa para entrar em mais detalhes desse último item.

Risco de não ter dinheiro suficiente para aposentar

A grande maioria das pessoas que converso sobre o tema dinheiro, de todas as idades, não faz nenhum tipo de conta ou planos de como será sua aposentadoria na questão financeira. Não sabem quanto precisarão para viver após os 60 ou 70 anos, quanto estimam receber pelo INSS e quanto precisam ter acumulado para complementar essa renda. O triste é que quando a terceira idade chega, a realidade financeira chega junto e as dificuldades começam, num momento onde precisariam justamente o oposto: conforto e tranquilidade.

Algumas estatísticas disso:

Segundo levantamento do SPC, 21% dos idosos que já recebem o benefício do INSS continuam no mercado de trabalho. 47% dos aposentados que ainda trabalham estão nesta situação por necessidade financeira – ou seja, o valor do benefício do INSS não é suficiente para pagar as contas. Destes, 45% são das classes A/B e 48% das classes C/D/E (fonte: https://g1.globo.com/economia/noticia/2018/12/11/21-dos-idosos-que-se-aposentaram-continuam-trabalhando-mostra-pesquisa.ghtml).

Estudos indicam que apenas 1% dos aposentados conseguem arcar com seus próprios custos (fonte: https://www.em.com.br/app/noticia/economia/2013/05/05/internas_economia,382298/estudos-indicam-que-apenas-1-dos-aposentados-conseguem-arcar-com-seus-proprios-custos.shtml).

Entre essas pessoas que precisam continuar trabalhando na terceira idade ou que precisam de ajuda de familiares para se manter financeiramente, muitos até pouparam em certo grau na vida, em grande parte em renda fixa, e não foi o suficiente para obter rendimentos para se manterem e cobrir seus custos de vida.

Agora me digam se isso não é um grande risco? Supondo que alguém se aposente aos 60 anos e viva até os 90, como vão passar esses 30 anos da vida? Quais são os riscos aí? Risco de não ter qualidade de vida, de não conseguir pagar as contas básicas, de não conseguir curtir a vida ou fazer algo que goste, de serem obrigados a trabalhar em idade avançada, de não conseguir pagar um plano de saúde, de não ter dinheiro para comprar remédios e qualquer outra necessidade que venha a ter, de não poder ajudar ou agradar ninguém da família como gostaria, etc etc… Enfim, não quero ser muito dramático mas é para se pensar em tudo isso enquanto é tempo, enquanto temos a condição de planejar um futuro bom e confortável.

Poupar a vida inteira investindo em renda fixa

Ok, mas uma pessoa que poupa a vida inteira, bem disciplinada, todo mês guardando uma parte do salário e aplicando em alguma renda fixa. Aí está tudo certo né? Será mesmo? Vamos fazer uma simulação para ver na prática.

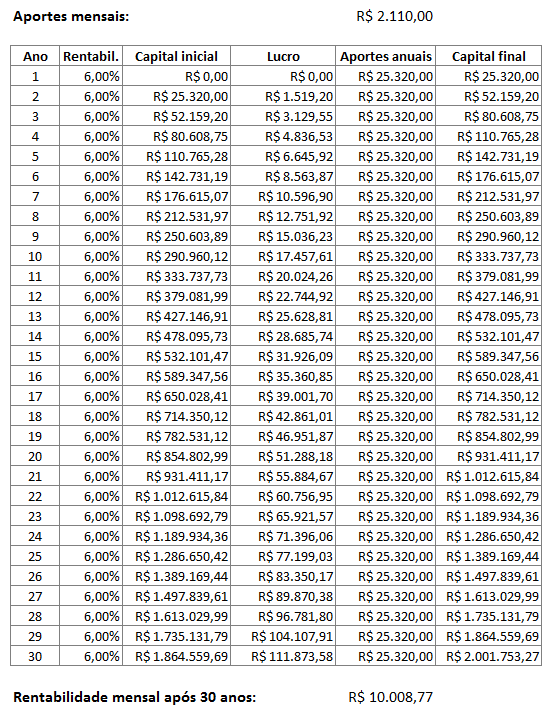

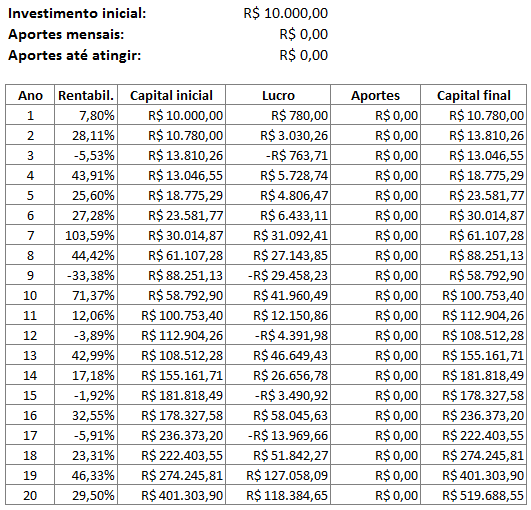

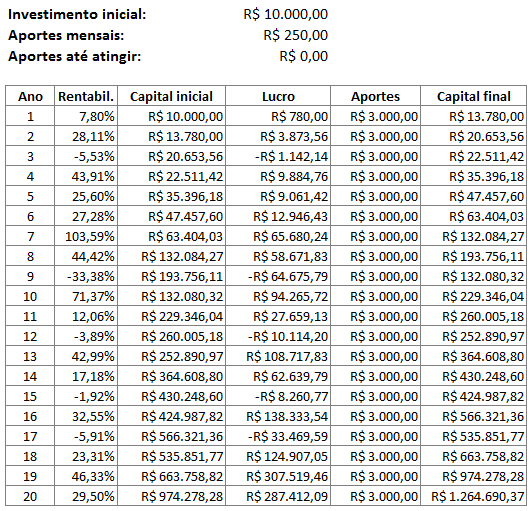

Vamos fazer uma simulação com uma pessoa começando a investir do zero e aplicando R$500 todos os meses por 30 anos. Vamos considerar uma rentabilidade média de 6% ao ano baseado na SELIC. Em 2021 ela está em 2,75% mas a previsão para os próximos 2 anos é ficar em torno de 6% (fonte: https://www.agazeta.com.br/economia/projecao-de-selic-para-2023-sobe-de-550-para-563-aponta-focus-0920). Para simplificar não considerarei os aportes mensais do ano no cálculo da rentabilidade anual.

Podemos ver que após 30 anos poupando rigorosamente, teria acumulado um valor de R$ 474.349,12. Se a pessoa agora quisesse começar a usufruir do dinheiro, resgatando somente o rendimento mensal, que seria de 0,5% ao mês (arredondando para cima), isso proporcionaria um rendimento de R$ 2.371,75 mensal para o resto da vida.

Legal, para muitas pessoas já é um belo complemento de aposentadoria, mas dependendo do estilo de vida ou necessidade da pessoa ou família, ainda não paga as contas necessárias. Basta ver quanto custa uma mensalidade de plano de saúde para uma pessoa acima dos 70 anos. É algo em torno de R$ 1.500. Se for um casal usando esse dinheiro, não paga nem o plano de saúde do casal.

Um detalhe mega importante! Estamos falando desses valores depois de 30 anos poupando. Em 3 décadas o custo de vida estará muito mais caro devido à inflação. Com uma inflação de meros 4% ao ano (raro no Brasil), os preços médios de produtos estariam no mínimo 3 vezes mais caros. Isso significa que esse plano de saúde de R$ 1500 hoje estaria R$ 4500. Outra forma de pensar seria essa renda de R$ 2.371,75 mensal daqui 30 anos compraria o equivalente ao que aproximadamente R$ 790 consegue comprar hoje.

Também não considerei a questão do imposto de renda nas simulações, o que diminuiria a rentabilidade real bem como o capital acumulado.

Outro detalhe importante é que esse dinheiro acumulado na simulação seria um valor destinado SOMENTE para aposentadoria, considerando que não seria resgatado nada para despesas com compras de imóveis, carros, viagens, etc.

É, o negócio não está tão bom ainda nessa renda fixa hein…

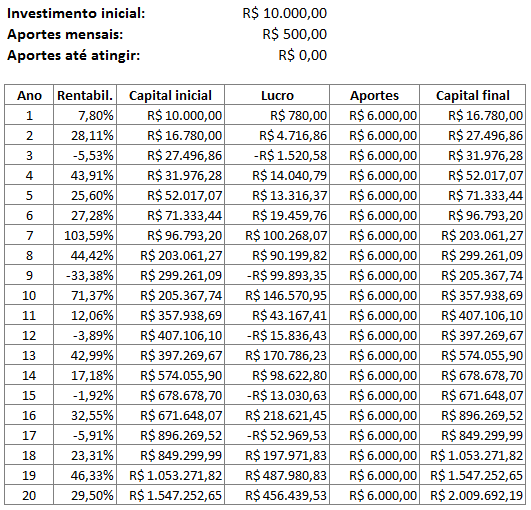

Agora vamos fazer uma simulação caso a pessoa queira uma renda de R$ 10 mil por mês ao fim dos 30 anos poupando e investindo.

Nessa simulação vemos que seria necessário poupar R$ 2.110 todos os meses por 30 anos para atingir um montante de R$ 2 milhões e dessa forma conseguir R$ 10 mil reais mensais para o resto da vida. Lembrando que esses R$ 10 mil em 30 anos também já terá sido depreciado pela inflação.

“Legal, acho que ficou razoável, é possível chegar lá com mais tranquilidade”.

Sim, claro, é possível. Mas agora uma pergunta: Quantas pessoas conseguem poupar R$ 2 mil reais por mês durante 30 anos? Eu acho que é um grupo bem pequeno de pessoas. Lembrando que a pessoa também teve que poupar para comprar uma casa, carro e outros bens ao longo da vida, que não estão contabilizados aqui.

É apertou um pouco hein…

Resumindo, qual o risco de investir em renda fixa? Eu diria altíssimo! Pois com exceção das poucas pessoas que tem salários bem altos e conseguem poupar muito dinheiro mensalmente, a probabilidade de se aposentar e não ter renda para se sustentar ou viver a vida como gostaria é enorme!

Bolsa de valores

Voltando agora para o tema de investir em ações, o que ainda é um tabu para a enorme parte dos brasileiros, quais são os riscos?

A grosso modo o risco é um só: Perder dinheiro, comprando uma ação e o preço cair.

Essa queda pode ocorrer por uma infinidade de fatores como:

- Resultados da empresa piorando

- Expectativas futuras da empresa

- Problemas ocorrendo na empresa

- Investidores começando a achar a empresa menos interessante

- Investidores priorizando outras empresas e se desfazendo dessa

- Crises nacionais ou globais

- Movimento especulativo de curto ou médio prazo

- etc etc etc

“Mas tem como investir em ações e não perder nada nunca?”

NÃO! É impossível, assim como qualquer investimento de renda variável. Quem dizer o contrário está totalmente errado ou iludido.

Mas a boa notícia é que tem como investir em ações com controle rigoroso de risco e ao mesmo tempo poder obter grandes lucros em momentos de crescimento econômico. Isso quer dizer que se comprarmos uma ação e ela cair, perderemos bem pouquinho, mas quando ela subir podemos ganhar bastante.

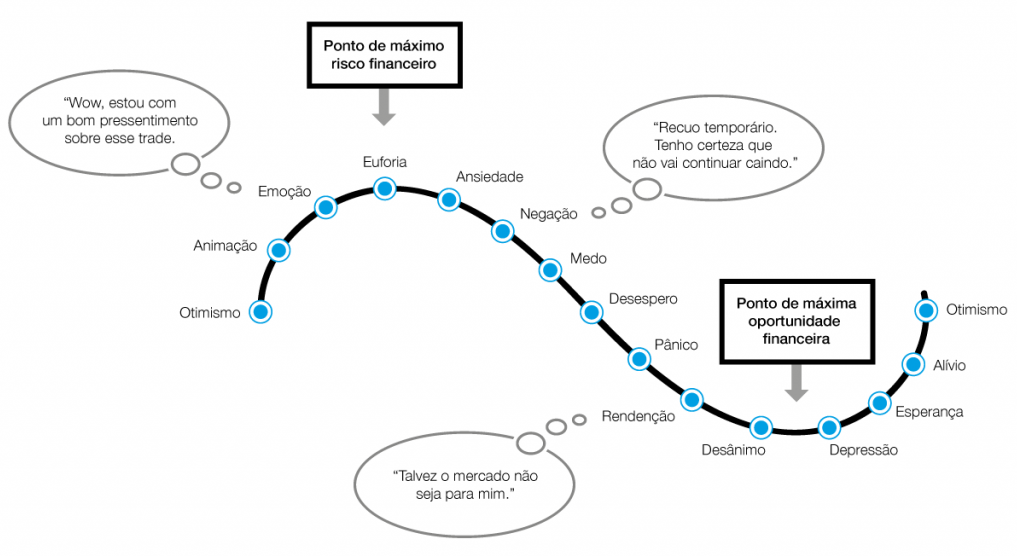

Se fizéssemos uma aposta jogando uma moeda, quando desse cara você perderia R$10 e quando desse coroa você ganharia R$100, e a moeda fosse jogada por muitas vezes. Você toparia? Você se importaria de perder R$10 em metade das ocasiões? Mesmo que essa perda ocorresse 5 vezes seguidas em algum momento? Ninguém gosta de perder, mas depois de jogar a moeda dezenas de vezes, você com certeza estaria com muito mais dinheiro do que começou e acho que estaria bem feliz com isso, nem se importando com as perdas pequenas intermediárias.

Na bolsa de valores é exatamente assim! Quando compramos uma ação, nós estamos fazendo uma “aposta” na alta dela. Estamos comprando seguindo uma estratégia que esteja apontando a alta dos preços. Essa estratégia mostra a probabilidade do movimento, mas não a certeza, isso quer dizer que o preço da ação pode cair depois de comprar. E quando isso acontece fazemos o que? Vendemos rápido e perdemos os “R$10”. E quando a probabilidade a favor se concretiza? Aí ficamos sem pressa nenhuma de vender e deixar ela subir o máximo que ela quizer, e em determinado momento podemos lucrar nossos “R$100”, ou mais 🙂

E essa queda no preço das ações pode acontecer em qualquer momento e por qualquer dos fatores mencionados acima, mas não importa em saber o porquê, o que importa é sempre nos protegermos de quedas maiores que podem vir. Isso significa que naturalmente já estaremos protegidos de qualquer mega crise mundial ou problema sério nas empresas. Nunca perderemos muito dinheiro na bolsa, sempre um pouco somente quando nossa aposta não der certo, simples assim!

Mas se a lógica é simples assim por que muitas pessoas perdem muito dinheiro na bolsa de valores?

Porque nenhuma dessas faz controle de risco! A grande maioria que investe em ações segue o modelo de “Buy and Hold”, o que leva o investidor a comprar a ação e não vender mesmo que os preços caiam absurdamente, como 50%, 90% ou até mais (e isso acontece!). Esse tipo de estratégia tem um risco altíssimo e pessoalmente já vi muitas pessoas perdendo MUITO dinheiro.

Há várias pessoas que por incrível que pareça fazem a estratégia da moeda ao contrário. Quando acertam, ganham R$10, mas quando erram, perdem R$100. Sim, parece piada mas não é! E isso é mais comum do que imaginam! Agora me falem, como uma pessoa assim fazendo tudo ao contrário espera ganhar dinheiro na bolsa?

Esses dois tipos de pessoas são os que justamente espalham que bolsa é muito arriscado. Ou seja, tudo é questão de mentalidade.

Agora vão perguntar para pessoas que investem da forma certa, comprando ações com alta probabilidade de sucesso, cortando perdas rápido para perder pouco e deixando lucros crescerem mais e mais quando acertarem. Tenho certeza que vão falar que bolsa é um excelente negócio!

Eu já estou nesse mercado desde 2007 e tem vários amigos no nosso grupo que investem da forma segura. Posso dizer que todos esses que fazem dessa forma estão muito satisfeitos com suas rentabilidades e capital acumulado, vários muito próximos de atingir sua independência financeira, e o mais importante, não passando apertado em situações ruins do mercado.

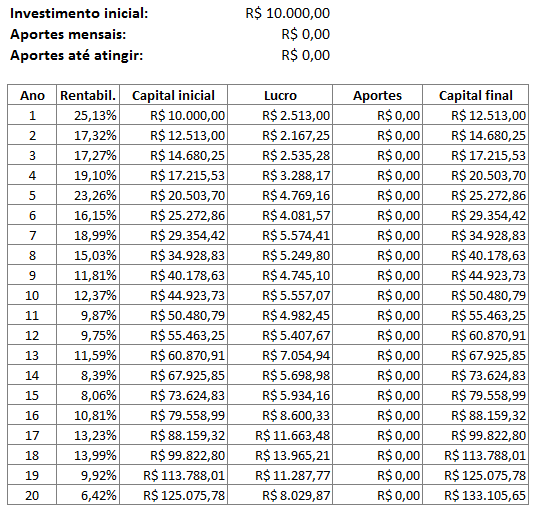

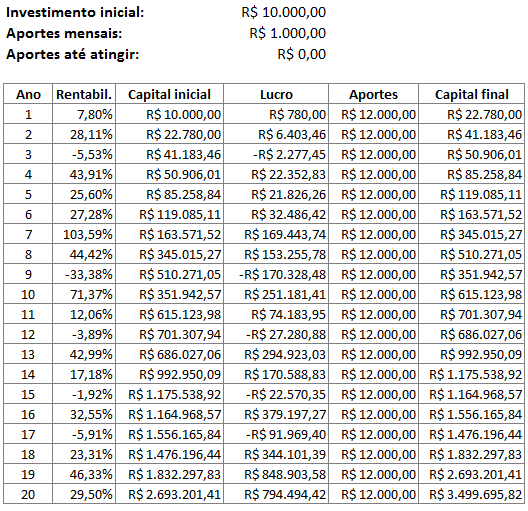

Agora vamos fazer a mesma simulação de antes considerando rentabilidade possível de bolsa de valores. Vou usar meu histórico de rentabilidade média de mais de 10 anos investindo em ações, relatado na categoria de Resultados. Minha rentabilidade média até final de 2020 é de 30% ao ano. Esse período inclui épocas boas e ruins. Nem vou contabilizar metade de 2021, o que iria subir essa média. Como alguns podem considerar 30% meio exagerado, vou baixar para 24% ao ano, que é mais realista. Lembrando que isso é uma média baseado no passado, o futuro pode ser melhor ou pior. Também vamos usar a mesma regra de começando do zero e aplicando R$500 por mês:

Sim, pois é! Bem diferente da renda fixa certo?!

Após 30 anos poupando e investindo em ações, teria acumulado um valor de R$ 15,8 Milhões! Isso geraria uma renda de R$ 285 mil MENSAL média, considerando o rendimento mensal médio, que seria de 1,8% ao mês.

Ok, meio surreal né, mas totalmente viável sim!

Mas se ao invés de poupar por 30 anos, poupasse por apenas 20 anos? Isso geraria um capital acumulado de R$ 1.821.603, o que geraria uma renda mensal média de R$ 32.788!

Vocês acham que daria para viver com uma renda dessas para o resto da vida? Qual o risco de passar aperto financeiramente nessa situação? Eu diria que muito baixo.

Apesar desse rendimento mensal de em torno de 1,8% MÉDIO ser totalmente possível, eu recomendaria fazer estimativas para resgates mensais de no máximo 1% ao mês após atingido o montante desejado, para ser mais seguro e deixar o capital continuar aumentando para ir corrigindo a inflação com o tempo. Dessa forma, nessa simulação, após 20 anos poderia resgatar aproximadamente R$ 18 mil mensais, ou então aguardar mais alguns anos até chegar em R$ 3 milhões totais por exemplo, ou qualquer outro valor desejado, e obter uma renda maior mensal média considerando esses 1%.

Lembrando que bolsa de valores não é renda fixa, quando falo rendimento médio é pegando uma rentabilidade de 12 anos e calculando quanto seria o mensal disso, se fossem todos iguais, mas é claro que não são! Cada mês tem rentabilidade totalmente diferente do outro e imprevisível. Por isso que em bolsa sempre pensamos na rentabilidade em prazo mais longo, de forma anual.

Ainda sobre os riscos de ações, alguém pode argumentar que tem o risco da corretora quebrar e perder tudo. NÃO! As ações são custodiadas pela CBLC, um órgão centralizado totalmente separado das corretoras, então se a corretora que você usa quebrar, você só precisa se cadastrar em outra e fazer a transferência para essa nova. E há corretoras hoje como a XP e o BTG que são gigantes. A probabilidade delas quebrarem é muito menor do que um banco de porte médio no país.

Depois de ter falado da renda fixa e das ações eu te pergunto: Pensando daqui a 20 ou 30 anos, o que é mais arriscado, investir em ações ou renda fixa??

Como investir em ações com segurança?

Agora que você já se convenceu que investir em ações da forma certa é muito mais seguro pra nossa aposentadoria e qualidade de vida do que em renda fixa, vou deixar minhas sugestões de estudos para aprender o que eu considero a forma certa. E o que eu chamo de certo aqui não é a minha estratégia que é a única certa, obviamente não, há milhares de formas de ganhar dinheiro com ações. O que chamo de certo aqui é a questão da mentalidade de como lidar na bolsa.

Para começar sugiro a leitura desses artigos: Como perder o medo de investir na bolsa de valores e A importância dos aportes regulares na construção de riqueza.

Depois a leitura de todas as páginas onde descrevo minha estratégia passo a passo: Estratégias – Introdução. É uma estratégia simples porém efetiva que qualquer pessoa consegue aprender desde que tenha real interesse, não necessitando nenhuma formação acadêmica ou outro conhecimento específico. Os únicos conhecimentos necessários são sobre o funcionamento de uma bolsa de valores e Análise Técnica, e eu deixo alguns cursos grátis de referência nesse link de Introdução. Não precisa ter inteligência acima da média. E tirando a época dos estudos, que obviamente necessitarão de boas horas de aprendizado e dedicação para aprender algo novo, a parte prática no dia-a-dia dos investimentos demanda muito pouco tempo, normalmente menos de 1 hora por semana, o que é viável para qualquer pessoa. Ao contrário do que a maioria pensa com relação a investir de forma eficaz em ações, não é necessário ler dezenas de relatórios e balanços de empresas, acompanhar notícias de empresas, setores e economia, e nada desse tipo. Na verdade é muito mais simples que isso!

Essa é a estratégia que uso há mais de 10 anos e que tem me dado muitas alegrias. Recomendo o entendimento e estudo desse método para quem está começando para ter um ponto de partida, depois continuem os estudos através de livros e cursos se quiserem conhecer mais sobre análises e ferramentas de modo a ir criando suas próprias estratégias para moldar ao seu gosto e perfil. Tendo um ponto de partida que funciona já é um grande caminho andado!

Conclusão

A minha conclusão é que há riscos em investir em ações mas é pouco arriscado e muito menos que demais tipos e categorias de investimentos se fizemos da forma correta. É a forma que conheço mais segura, fácil e com maiores chances de atingir os objetivos e a tão sonhada Independência Financeira (quando a renda dos nossos investimentos é maior que todos nossos gastos). Tendo uma boa estratégia que busca altos ganhos quando as ações proporcionam fortes movimentos de alta e ao mesmo tempo forte controle de risco para limitar perdas em ações que não fluem como esperado, somado de disciplina para fazer o que tem que ser feito, grandes chances dos objetivos financeiros serem atingidos em determinado momento e podermos viver uma vida tranquila e prazerosa. Os que começam poupar e investir na bolsa logo cedo, tem a chance de aposentar bem cedo na casa dos 40 anos ou até menos! Que outro lugar na vida proporciona isso com riscos mega controlados?

Reflita com carinho, deixe preconceitos, idéias, informações lidas ou ouvidas anteriormente negativas de lado e se permita aprender algo novo com uma visão diferente. Não estou querendo vender nada para ninguém, o dinheiro que quero é do mercado e não das pessoas, então navegue no conteúdo do site sem medo e você pode se surpreender. Se permita ter um futuro financeiro melhor e mais segurança e qualidade de vida para você e sua família.

Abraços e boas reflexões!

Rodrigo Sibin Lichti

Obs: As informações colocadas aqui são simplesmente meus registros pessoais, não são recomendações de investimentos para outras pessoas. Não sou profissional certificado de investimentos e não posso orientar nenhuma pessoa a comprar ou vender determinado ativo. Os comentários e respostas para os leitores são simplesmente trocas de idéias entre investidores.

Como calcular e declarar o IR de ações

Escrevo esse artigo para auxiliar as pessoas que investem ou operam em ações e no ano seguinte precisam fazer suas declarações de IR, bem como o pagamento mensal de IR quando há lucro. A declaração em si tem complexidade média pois há vários detalhes a serem considerados, tanto no cálculo do IR mensal e também na da declaração anual.

Meu objetivo é mostrar todos os detalhes que fui aprendendo ao longo dos anos, buscando informações para que pudesse fazer corretamente os cálculos e a declaração. Há muitos sites e artigos na Internet que mostram em detalhes essa questão do IR, porém há vários pontos mais específicos que é difícil encontrar e portanto achei interessante reunir todos esses detalhes em um lugar só.

Todas informações de investimentos e renda variável deve ser declarada, porém o escopo desse artigo é somente ações.

Mas um aviso. Não me responsabilizo pela informações colocadas nesse artigo nem com a validade e atualização das normais e leis da Receita Federal com o passar dos anos. As informações são de caráter educacional. Recomendo consultar as regras oficiais diretamente no site da Receita Federal e também com um contador especializado em mercado financeiro.

Informações para anotar em cada operação

Tanto para o cálculo do IR mensal quanto para a declaração anual, é necessário que sejam anotadas várias informações para o cálculo e preenchimento correto. A melhor forma é criar uma planilha ou procurar uma pronta na Internet para ajudar a guardar essas informações.

Deve haver as seguintes informações na planilha:

- Código da ação

- Data de compra

- Quantidade de ações compradas

- Preço médio da compra

- Corretagem

- Taxas B3

- Data da venda

- Quantidade de ações vendidas

- Preço médio da compra

- Corretagem

- Taxas B3

- Proventos (dividendos, juros sobre capital próprio e bonificações)

- Eventos corporativos (desdobramentos e grupamentos de ações)

A quantidade de ações vendidas é importante ter pois pode ser diferente da compra se houve subscrição (incorporação de novas ações), desdobramento (dividir 1 ação em X) ou grupamento (juntas N ações em 1).

Todas essas informações estão disponíveis nas notas de corretagem da corretora, com exceção dos proventos, que são mostrados em uma área diferente e também podem ser vistos nos extratos de conta. Nessa planilha os proventos tem a finalidade somente de calcular o rendimento total de uma operação realizada, pois eles não entram no cálculo do IR mensal.

Veja um exemplo de nota de corretagem:

Esse trecho mostra a parte superior da nota de corretagem e contém as seguintes informações:

- Data da operação na parte superior direita: 06/09/2011

- A operação realizada, “C/V”, que nesse caso é “C”, de compra

- A ação comprada, “B2W VAREJO ON NM”, que o código é BTOW3

- A quantidade comprada: 200

- O preço médio da compra: 15,78

Esse trecho mostra a parte inferior da nota de corretagem e contém as seguintes informações:

- Corretagem = R$10,91. A corretagem é o valor total da soma de Taxa Operacional, Impostos (normalmente ISS) e Outros.

- Taxas B3 = R$1,08. As taxas B3 são compostas pela Taxa de liquidação, Taxa de registro e emolumentos.

- I.R.R.F. s/ operações: esse é o imposto de renda retido na fonte pela corretora, é importante guardar essa informação para descontar no IR a ser pago mensal

Mais informações sobre as tarifas cobradas pela B3 podem ser encontradas no site: http://www.b3.com.br/pt_br/produtos-e-servicos/tarifas/listados-a-vista-e-derivativos/renda-variavel/tarifas-de-acoes-e-fundos-de-investimento/a-vista/

Estou anexando uma planilha Excel de exemplo, que pode e deve ser alterarada para deixar do modo da preferência, o importante é ter uma. As operações que coloquei como exemplo são fictícias, não foram feitas por mim, bem como os preços e datas foram aleatórios e não refletem o real. Não garanto a exatidão dos cálculos, principalmente para fonte de IR, fica a critério de cada um revisar as fórmulas e corrigi-las se necessário.

A planilha tem 5 abas, a aba do controle de operaçõe é a “OperaçõesAções”. As abas “Financeiro” e “PositionSizing” são temas de outro post. As demais explicarei mais abaixo.

Cálculo do imposto de renda mensal

Assim como a maioria das operações financeiras no país, temos que pagar imposto de renda sobre o lucro obtido em operações em ações na bolsa de valores. Aqui eu descrevo as informações relevantes para ações.

a) Período de apuração

A apuração deve ser realizada mensalmente, após o encerramento de cada mês.

b) Prazo para pagamento

Caso haja IR a pagar, este deve ser pago até o último dia útil do mês subsequente.

Exemplo: o mês de março finalizou, deve-se fazer a apuração do lucro obtido no mês de março e o IR deve ser pago até 30 de abril.

c) Quais ações/operações fazem parte do cálculo

Fazem parte do cálculo todas as operações encerradas no mês de apuração, estando aptas a calcular o lucro ou prejuízo.

d) Alíquota de IR

A alíquota é de 15% para operações comuns e 20% para day trade. A mesma alíquota é para operações à termo e vendas a descoberto.

As operações de day trade devem ser anotadas separado das operações comuns (position trade e swing trade) de forma que sejam feitos dois cálculos separados, um com todas operações day trade e outro com todas operações comuns, e aplicada a respectiva alíquota em cada um.

e) Custos que podem serem abatidos do lucro

Os seguintes custos e taxas podem ser abatidos do lucro de cada operação:

- Corretagem

- Taxas B3

- Taxa termo

- Taxa BTC (aluguel de ações)

No caso da taxa de termo, normalmente ela já vem embutida no preço da ação, portanto nesse caso não entraria como custo. Por exemplo um termo feito em uma ação a R$10,00 com taxa de juros a 2% pelo período acordado, o preço de compra na nota de corretagem virá a R$10,20.

As seguintes despesas não podem ser abatidas do lucro do mês:

- Plataformas

- Softwares

- Serviços de assessoria

- Relatórios

- outros

f) Isenção de IR

Para operações comuns, há isenção de IR caso o total das vendas do mês seja inferior a R$20.000,00.

Exemplo:

Durante o mês de apuração realizei somente 2 vendas (encerramento de operação):

Vendi 300 ações AAAA4 por R$20,00, totalizando R$6,000. Lucro foi de R$500.

Vendi 200 ações BBBB4 por R$40,00, totalizando R$8,000. Lucro foi de R$1.200.

O lucro total do mês foi de R$1.700.

O total de vendas do mês foi de R$14.000.

Eu obtive lucro mas como o total de vendas foi inferior a R$20 mil, eu terei isenção e não precisarei pagar IR. Mesmo assim a informação deve ser guardada pois deverá ser declarada no ano seguinte.

Para day trade não há isenção, deve-se pagar IR sobre qualquer lucro, independente do total do valor operado.

Essa soma das vendas para isenção pode ficar mais complicada se o trader faz operações de venda a descoberto em ações, ou seja, aluga ações para vender e apostar numa queda. A Receita Federal não diferencia operações compradas e vendidas, ela só informa que há isenção quando o total de vendas for inferior a R$20 mil. Portanto caso haja uma mistura de operações compradas com vendidas, a regra que permanece para isenção de IR é o total de vendas do mês, seja para encerrar uma operação comprada ou para iniciar uma operação vendida.

Exemplo: Comprei ação AAAA4 num mês anterior e vendi esse mês no total de R$ 15 mil e tive lucro. Fiz uma venda a descoberta da ação BBBB4 esse mês totalizando R$ 10 mil, e ainda não encerrei a operação. Nesse caso o total de vendas seria a soma dos 15 mil com os 10 mil, totalizando 25 mil reais, portanto não haveria isenção de IR! O IR deverá ser pago referente ao lucro obtido na ação AAAA4.

Há controvérsias sobre esse tema porém essa é a forma mais segura que vejo para evitar cair na malha fina.

g) Valores baixos de IR

Caso o IR a pagar seja inferior a R$10, pode ser acumulado para os próximos meses. O mínimo a pagar é R$10.

Ex: Em janeiro foi apurado IR a pagar de R$8,00. Não precisa ser pago por enquanto. Em fevereiro foi apurado IR a pagar de R$24,00. Então até dia 31 de março deverá ser pago R$32,00, referente aos R$24 de fevereiro somados aos R$8 pendentes.

h) Meses com prejuízos

Caso haja prejuizo em um determinado mês, não é necessário pagar IR mesmo se algumas operações tiverem dado lucro, o que importa é a soma dos resultados de todas as operações. Além disso este prejuízo pode ser abatido de lucros futuros.

Se nos próximos meses houver mais prejuízos, esses valores devem ser somados e acumulados, não havendo prazo para compensação, mesmo que demore anos.

Exemplo:

Em janeiro tive prejuizo de R$300. Não pago IR. Prejuízo total acumulado = R$300.

Em fevereiro tive prejuizo de R$400. Não pago IR. Prejuízo total acumulado = R$700.

Em março tive lucro de R$1100. Primeiro desconto o prejuízo acumulado para calcular o lucro remanescente: R$1100-R$700 = R$400.

Portanto pagarei 15% de IR sobre um lucro de R$400, que dará R$60.

Prejuízos em day trade só podem ser abatidos de lucros futuros em day trade, e prejuízos em operações comuns só podem ser abatidos de lucros em operações comuns. Prejuízo em day trade não pode ser abatido de lucro em operações comuns e vice-versa.

Um detalhe importante a comentar é que se existe prejuizo a compensar e num determinado mês haja lucro porém com total de vendas abaixo de R$ 20 mil, o que entra na regra da isenção de IR, o prejuízo a compensar não reduz com esse lucro, ele fica com o mesmo valor de antes.

Exemplo:

Em janeiro tive prejuizo de R$300 e em fevereiro tive prejuizo de R$400. Prejuízo total acumulado = R$700.

Em março tive lucro de R$1100 porém meu total de vendas do mês foi R$12.000.

Nesse caso não pagarei IR referente ao mês de março pois será isento e o prejuízo acumulado a compensar continuará de R$700.

i) IR retido na fonte

Para operações comuns há retenção de imposto de renda na fonte quando a soma das vendas do próprio mês é maior ou igual a R$ 20.000. A alíquota é de 0,005% sobre o valor total das vendas.

Para operações day trade há retenção de imposto de renda na fonte somente nos dias que houver lucro, somando todas operações de todos ativos realizadas no pregão. A alíquota é de 1% sobre o lucro.

Esses valores deverão ser somados de todas as notas de corretagem e poderão ser subtraidos do IR a pagar do mês.

Para esse valor não importa se o IR retido é de operações comuns ou day trade, pode ser somado o IR retido em um valor total único.

Se foi retido IR em um mês porém não houve lucro neste mesmo mês, portanto não haverá IR a ser pago, o IR retido pode ser acumulado para ser compensado em pagamentos de próximos meses. Porém esse IR retido acumulado só poderá ser compensado no mesmo ano. Quando muda o ano, o IR retido a compensar zera. Caso o ano finalize com saldo de IR retido na fonte a compensar, é possível solicitar restituição desse valor como mostrarei na seção de declaração anual de IR.

j) Método de cálculo do IR

O cálculo de IR para operações comuns deve ser feito da seguinte forma:

- Selecionar todas operações encerradas (vendidas) no mês da apuração.

- Calcular o lucro/prejuízo de cada operação, descontando corretagem e taxas B3.

- Fazer a soma total do resultado do mês, somando o lucro/prejuízo de cada operação.

- Subtrair prejuízo acumulado, se houver, obtendo o lucro final.

- Aplicar a alíquota de 15% para obter o valor do IR do mês.

- Subtrair do valor do IR do mês, a soma de IR retido na fonte acumulada, obtendo então o valor do IR a pagar.

Caso o trader tenha feito operações em day trade também, deverá fazer o cálculo da mesma forma separado, e aplicado a alíquota de 20% de IR. Caso em ambos haja IR a pagar, esses valores devem ser somados e pagos de uma só vez. Nesse caso o IR retido na fonte deverá ser subtraido do IR total calculado somente após a soma dos IR day trade e operações comuns.

Importante: Os proventos como dividendos e juros sobre capital próprio não entram no cálculo do imposto de renda, portanto não devem estar inclusos na apuração dos lucros de cada operação. Pode até ter uma somatória incluindo esses valores porém em um campo separado, para ter a visão do lucro total da operação, já que os proventos fazem parte. Mas o lucro para cálculo do IR não deve somar esses valores pois dividendos são isentos de IR e juros sobre capital próprio já são tributados na fonte.

Na planilha dispobinilizada no início do artigo, a aba “IR” mostra um exemplo de controle dos meses. Os valores do Lucro e Total Vendas está colocado manualmente. O melhor seria criar uma macro para pegar automaticamente os valores somados das outras abas de operações.

k) Compras e vendas piramidadas

É normal montar várias posições em uma mesma ação, isto é, fazendo algumas compras em datas diferentes à medida que uma ação está subindo e continuando a tendência ou à medida que está caindo se a pessoa tem perfil mais investidor.

É importante mencionar que para a Receita Federal não existe esse conceito de posição.

Então se por exemplo eu comprei 1000 ações CCCC4 a R$10, abrindo minha primeira posição, depois comprei mais 600 ações a R$15, abrindo minha segunda posição. Algum tempo depois se eu encerrar somente a segunda posição a R$14, seja porque estava com stop mais curto que a primeira ou por qualquer outro motivo, o cálculo do IR não será em cima do resultado dessa minha segunda posição somente, ou seja, não poderei assumir que houve prejuízo de R$1 por ação na segunda posição.

Para a Receita Federal quando há múltiplas compras na mesma ação, o que a legislação diz é que deve ser calculado o preço médio das compras. Portanto a cada nova compra, deve ser calculado o novo preço médio e quando houver vendas, seja parcial ou da quantidade total, o lucro para finalidade de IR deve ser calculado entre o preço de venda e o preço médio até aquele ponto. Nesse caso os custos da operação podem ser somados no cálculo do preço médio.

Vamos ver um exemplo de como isso funciona:

01/02 (primeira compra):

Compra de 1000 ações por R$ 5,00, totalizando R$5.000,00

Corretagem e taxas B3: R$12,50, totalizando R$5.012,50

Saldo = 1000 ações

Preço médio = 5.012,50/1000 = R$5,0125

10/04 (segunda compra):

Compra de 800 ações por R$ 6,50, totalizando R$5.200,00

Corretagem e taxas B3: R$12,60, totalizando R$5.212,60

Valor posição anterior = R$5.012,50

Novo valor posição total = 5.012,50 + 5.212,60 = R$10.225,10

Saldo = 1800 ações

Preço médio = 10.225,10/1800 = R$5,6806

15/07 (terceira compra):

Compra de 500 ações por R$ 11,30, totalizando R$5.650,00

Corretagem e taxas B3: R$12,75, totalizando R$5.662,75

Valor posição anterior = R$10.225,10

Novo valor posição total = 10.225,10 + 5.662,75 = R$15.887,85

Saldo = 2300 ações

Preço médio = 15.887,85/2300 = R$6,9077

Essa é a forma de calcular o preço médio a cada nova compra. Calculando o total financeiro de cada compra, somado com as taxas, depois somando com o total financeiro das posições anteriores e por fim dividindo pelo total de ações atuais. Caso só seja feita somente uma compra em uma determinada ação, não será necessário fazer esses cálculos.

Agora quando houver uma venda, supondo que seja parcial de 200 ações, o lucro dessa operação é calculado da seguinte forma:

22/09:

Venda de 200 ações por R$ 13,70, totalizando R$2.740,00

Corretagem e taxas B3: R$11,80, totalizando R$2.728,20

Preço médio de compra das ações = R$6,9077

Valor compra das 200 ações com preço médio = 6,9077×200 = R$1.381,54

Lucro da operação = 2.728,20-1.381,54 = R$1.343,66

Saldo = 2100 ações

Preço médio do restante das ações = R$6,9077

Calcula-se o total financeiro da operação de venda, subtrai a corretagem e taxas B3, calcula-se o total financeiro com o valor da compra pelo último preço médio até então, e então calcula-se o lucro da operação. Após a venda o saldo das ações diminui porém o preço médio do restante das ações em carteira continua inalterado, somente as compras alteram o preço médio.

A medida que for vendendo as demais ações, o mesmo cálculo deve ser feito para determinar o lucro. Caso haja mais compras depois dessa venda parcial, deve ser calculado o novo preço médio novamente.

Na planilha dispobinilizada no início do artigo, a aba “PreçosMédiosAções” mostra um exemplo de controle desses cálculos.

l) Pagamento do IR

Para pagar o IR, deve ser gerado um DARF e pago em qualquer banco. O DARF pode ser preenchido e gerado diretamente no site ou aplicativo dos bancos ou também pode ser gerado no site Sicalcweb da Receita Federal.

Veja passo a passo como preencher o DARF no site do banco:

O DARF normalmente está dentro do menu “Pagamentos” e depois “Impostos e Tributos”. Preencha da seguinte forma:

- Campo 01: Nome e Telefone. Preencha seu nome completo e telefone de contato.

- Campo 02: Período de apuração. Informe o último dia do mês de apuração, ex: 31/03/2020, se o pagamento for referente a março de 2020.

- Campo 03: CPF ou CNPJ. Informe seu CPF se for pessoa física ou CNPJ se for pessoa jurídica.

- Campo 04: Código da receita. Preencha com o número 6015, que corresponde ao IR sobre renda variável para pessoa física.

- Campo 05: Número de referência. Deixe o campo em branco, não é necessário.

- Campo 06: Data de vencimento. Informe o último dia útil do mês seguinte ao mês de apuração. Se o mês de apuração for março de 2020, a data de vencimento será 30/04/2020.

- Campo 07: Valor principal. Informe o valor do IR a pagar.

- Campo 08: Valor da multa. Deixe em branco se estiver pagando antes do vencimento.

- Campo 09: Valor dos juros e/ou encargos. Deixe em branco se estiver pagando antes do vencimento.

- Campo 10: Valor total. É a soma dos campos 07, 08 e 09. Se estiver pagando antes do vencimento o valor será igual ao do campo 07.

Basta finalizar a geração do DARF e já fazer o pagamento.

Para gerar o DARF através do Sicalcweb:

- Acesse o site do Sicalcweb

- Clique em Sicalcweb para Pessoa Física

- Clique em “Pagamento”

- Selecione seu Estado e clique em Continuar

- Selecione seu Município e clique em Continuar

- No campo “Código da Receita” preencha com 6015 para pessoa física e clique em Continuar

- No campo “Período” preencha o mês da apuração, exemplo “03/2020” para março de 2020. Se não couber o último número, preencha sem a barra, ex: “032020”

- No campo “Valor Principal” preencha o valor do IR a pagar, calculado das operações em ações e clique em Continuar

- Deixe o campo “Referência” em branco e clique em Continuar

- Se o pagamento estiver sendo feito com atraso, já será calculado o valor da multa e juros automaticamente

- No campo “CPF” preencha seu CPF e clique em Continuar

- O DARF será gerado, basta imprimir e fazer o pagamento em qualquer banco

m) Atraso no pagamento

Se você não pagar o IR mensal quando houver lucro até a data de vencimento, terá que pagar multa diária de 0,33%, até o limite de 20% do valor devido, acrescidos de juro mensal, proporcional à taxa Selic.

Caso nunca pague, há grande risco de cair na malha fina da Receita Federal, uma vez que existe o “dedo-duro”, aquele IR retido na fonte que é proporcional ao seu lucro, e portanto já informa à Receita quanto de lucro obteve.

Para gerar o DARF de um mês atrasado, o melhor é usar o site do Sicalcweb conforme explicado no item anterior, e informando os meses passados e os valores do IR de cada mês.

n) Sites e sistemas para auxiliar a apuração do IR

Hoje em dia há diversos sistemas para auxiliar a apuração de IR, onde você deve fazer o envio das notas de corretagem e o sistema calcula mensalmente o quanto deve pagar.

Aqui cito alguns:

Algumas corretoras também oferecem esse serviço.

Declaração anual do imposto de renda

Agora vou mostrar como declarar as diversas informações provenientes do mercado de ações.

Quase todas as informações necessárias são fornecidas pela corretora. Normalmente tem disponível o “Informe Rendimentos”, que é o documento oficial que as instituições financeiras devem fornecer, e também os “Relatórios Auxiliares”, onde contém informações de proventos recebidos no ano, ações em custódia no dia 31/12, imposto retido na fonte e outros.

Tenha o máximo de informações da corretora em mãos para fazer a declaração. Abaixo mostro as informações mais comuns de quem opera ou investe em ações.

Em algumas seções será necerrário preencher o campo CNPJ da empresa. Infelizmente as corretoras não disponibilizam essa informação, portanto a forma mais fácil e confiável é obter do site da bolsa de valores acessando o link de Empresas Listadas. Basta procurar pela empresa e ao clicar no nome dela na lista já aparecerá os dados da empresa junto com o CNPJ.

Nas telas de exemplo que mostrarei estou utilizando o programa da Receita IRPF 2020, ou seja, declarão dos rendimentos e posição de 31/12/2019, porém a lógica é igual para os demais anos.

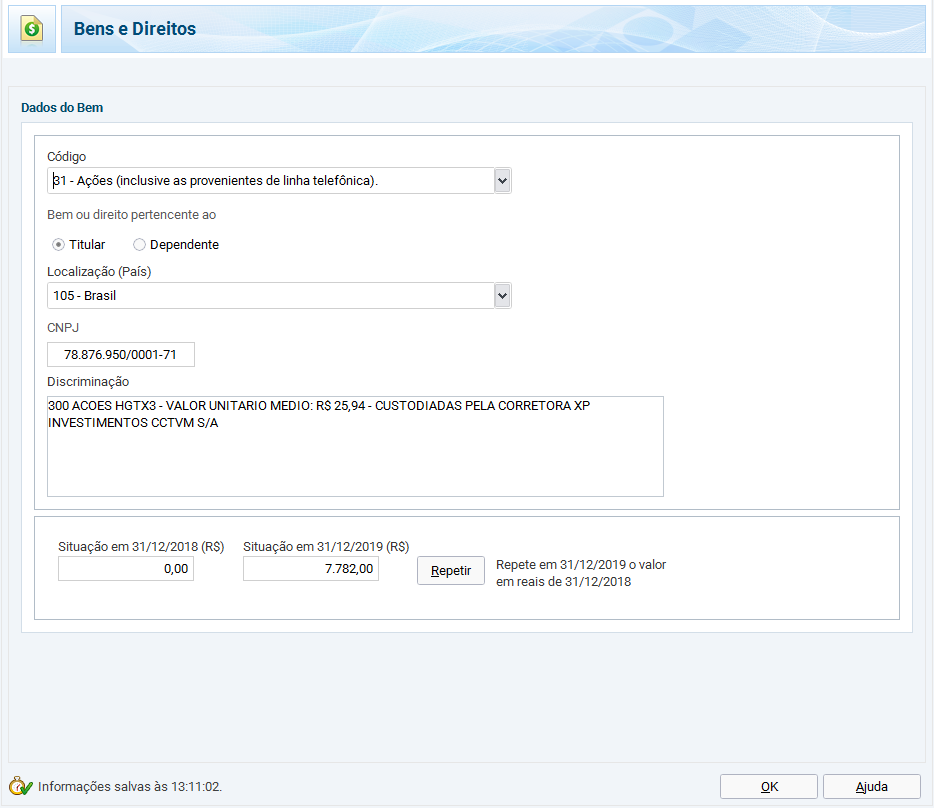

a) Ações em custódia

Essa informação é obtida nos relatórios auxiliares de IR no site da corretora ou na seção de relatórios de patrimônio histórico.

Todas ações que estava em custódia no dia 31/12 devem ser declaradas na seção “Bens e Direitos”.

No campo código utilizar “31 – Ações (inclusive as provenientes de linha telefônica)”.

No campo CNPJ, preencher com os dados da empresa referente a ação que está sendo declarada.

No campo discriminação deve ser informado a quantidade de ações, o código da ação, se quiser colocar o nome da empresa e o tipo da ação (ON, PN) pode ser colocado também, o preço médio da compra e a corretora onde está custodiada.

No campo Situação em 31/12/2019 deve ser informado o valor da multiplicação da quantidade de ações pelo preço médio declarados. Aqui não deve ser informado o valor atual ou de mercado da ação. Caso passe mais de 1 ano com a ação e mesma quantidade, basta repetir os valores da situação de 31/12/2018.

Veja exemplo de preenchimento:

b) Dividendos

As informações dos dividendos normalmente são enviadas por carta para a nossa residência pelos bancos que escrituram as ações da empresa, porém infelizmente somente os bancos que temos conta que enviam essas cartas. Para os demais bancos, eles não nos enviam. É uma falha grave do sistema da bolsa pois não podemos garantir a fidelidade das informações preenchidas na declaração do IR. A informação oficial é que deveríamos entrar em contato com o RI de todas empresas que recebemos dividendos e outros proventos e solicitar o envio para nós, porém isso gera um mega trabalho.

Normalmente as corretoras disponibilizam nos relatórios auxiliares a relação de todos proventos recebidos, então o mais fácil é utilizar essa relação, apesar de não ser a forma oficial e garantida de se fazer.

Os dividendos devem ser declarados na seção “Rendimentos Isentos e Não Tributáveis”.

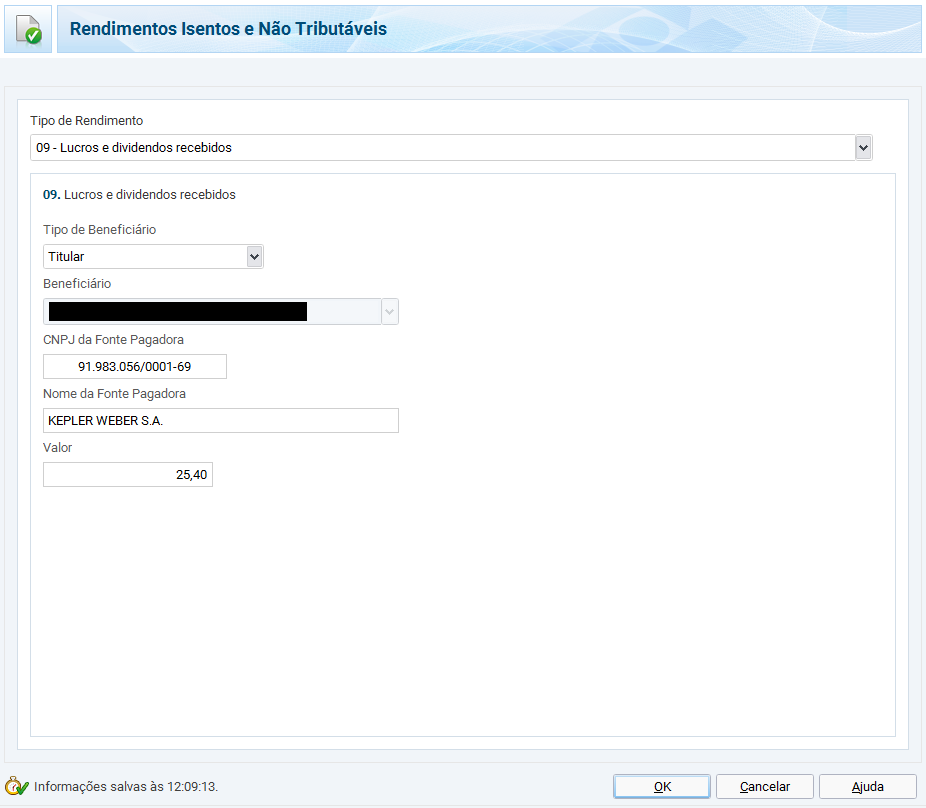

No tipo de rendimento utilizar o código “09 – Lucros e dividendos recebidos”.

Preencher o CNPJ e nome da empresa, da forma que está no site da B3, e o valor total recebido.

Exemplo:

c) Juros sobre capital próprio

As informações dos juros sobre capital próprio (JCP) são obtidas da mesma forma que os dividendos.

Os JCP devem ser declarados na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

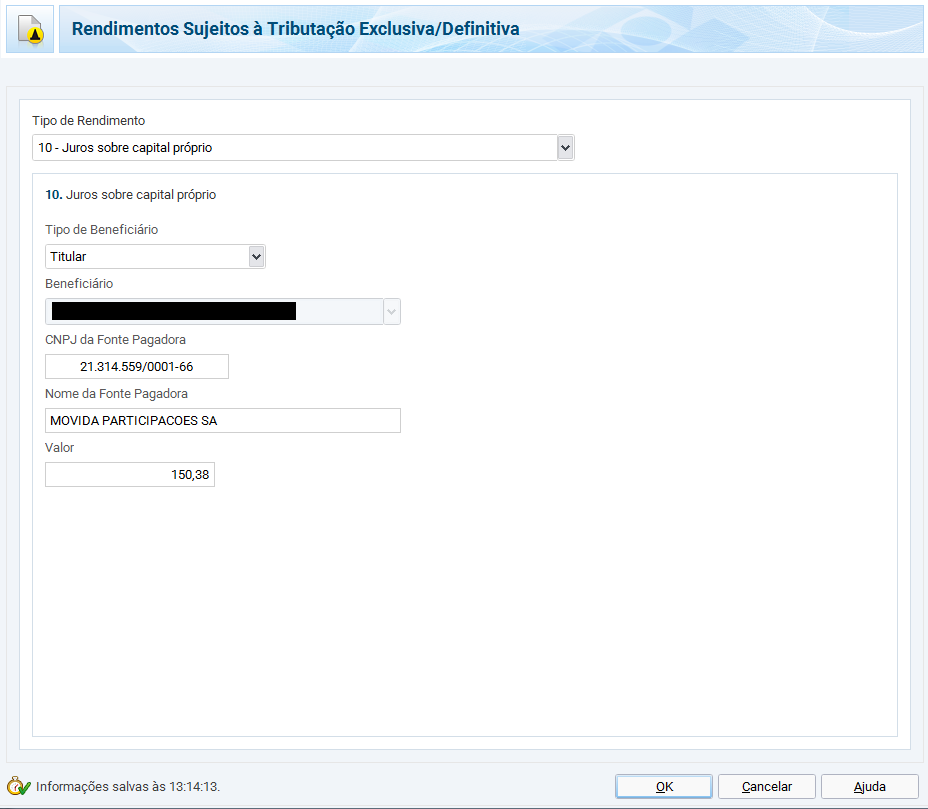

No tipo de rendimento utilizar o código “10 – Juros sobre capital próprio”.

Preencher o CNPJ e nome da empresa, da forma que está no site da B3, e o valor total recebido.

Exemplo:

d) Proventos creditados e não pagos

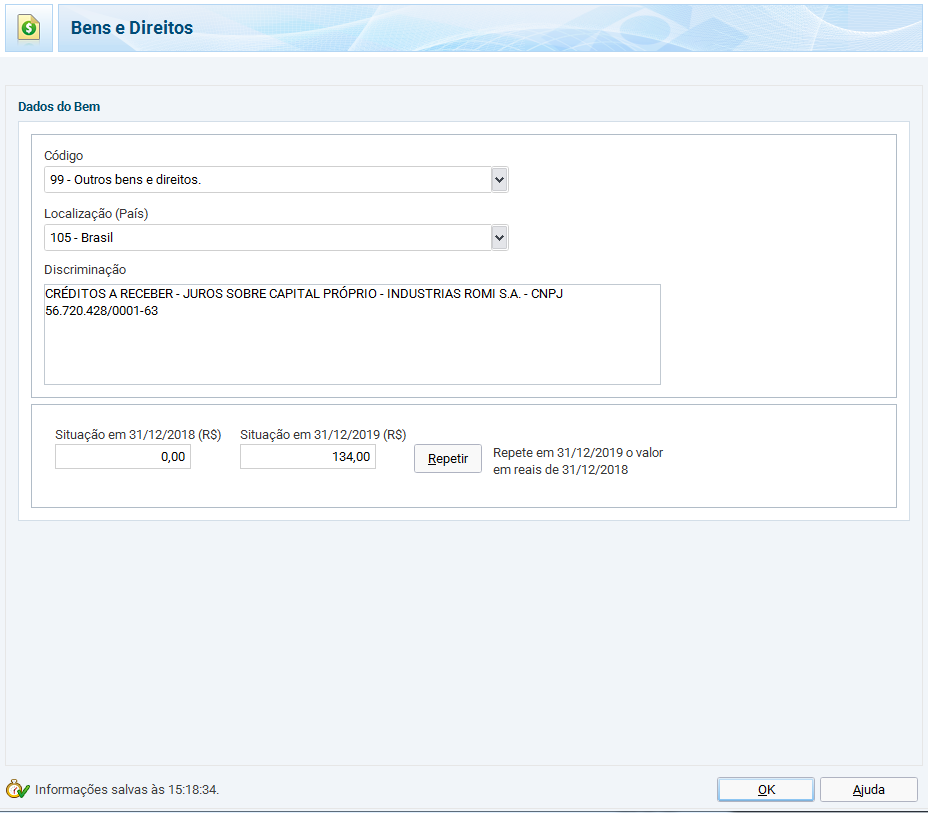

No caso de nos informes de rendimentos contiverem informações sobre dividendos ou juros sobre capital próprio creditados e não pagos, esses valores devem ser declarados na seção “Bens e Direitos”.

No campo código utilizar “99 – Outros bens e direitos”.

No campo discriminação deve ser informado que são créditos a receber, o tipo do provento, o nome da empresa e o CNPJ.

No campo Situação em 31/12/2019 deve ser informado o valor dos créditos a receber.

Exemplo:

O valor também deve ser lançado na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” igual o item anterior. Ou seja, será lançado em duas seções diferentes.

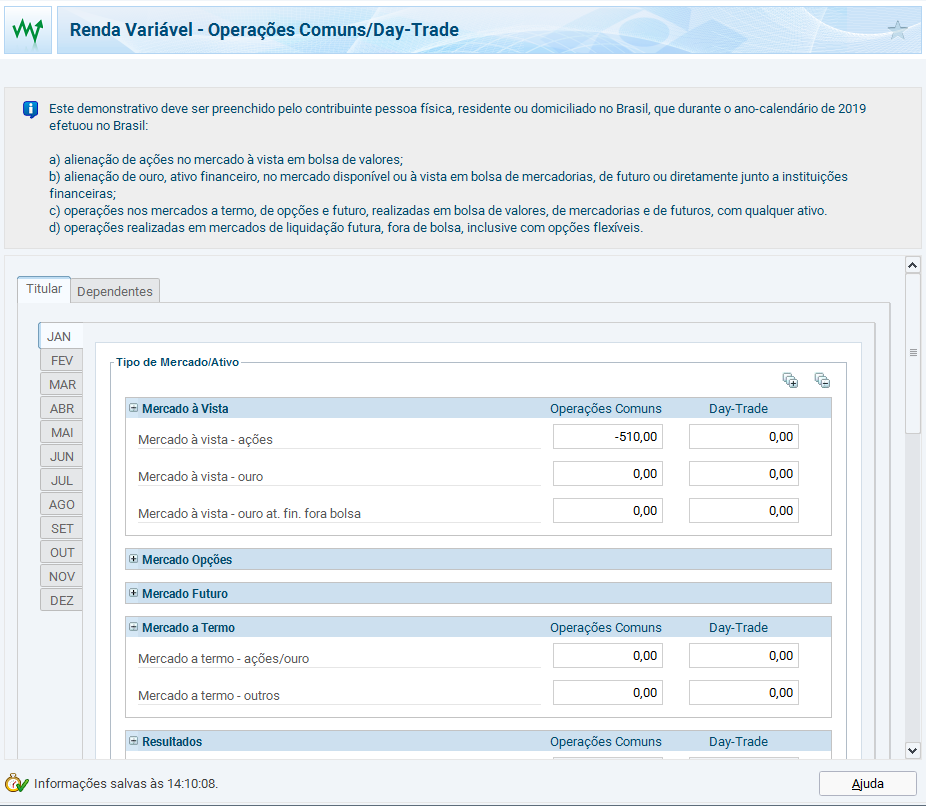

e) Lucros mensais

Essa informação deve estar contida no controle de cada um, conforme planilha de exemplo de lucro mensal. Infelizmente as corretoras não fornecem esses dados. A alternativa é utilizar algum sistema para calcular através das notas de corretagem.

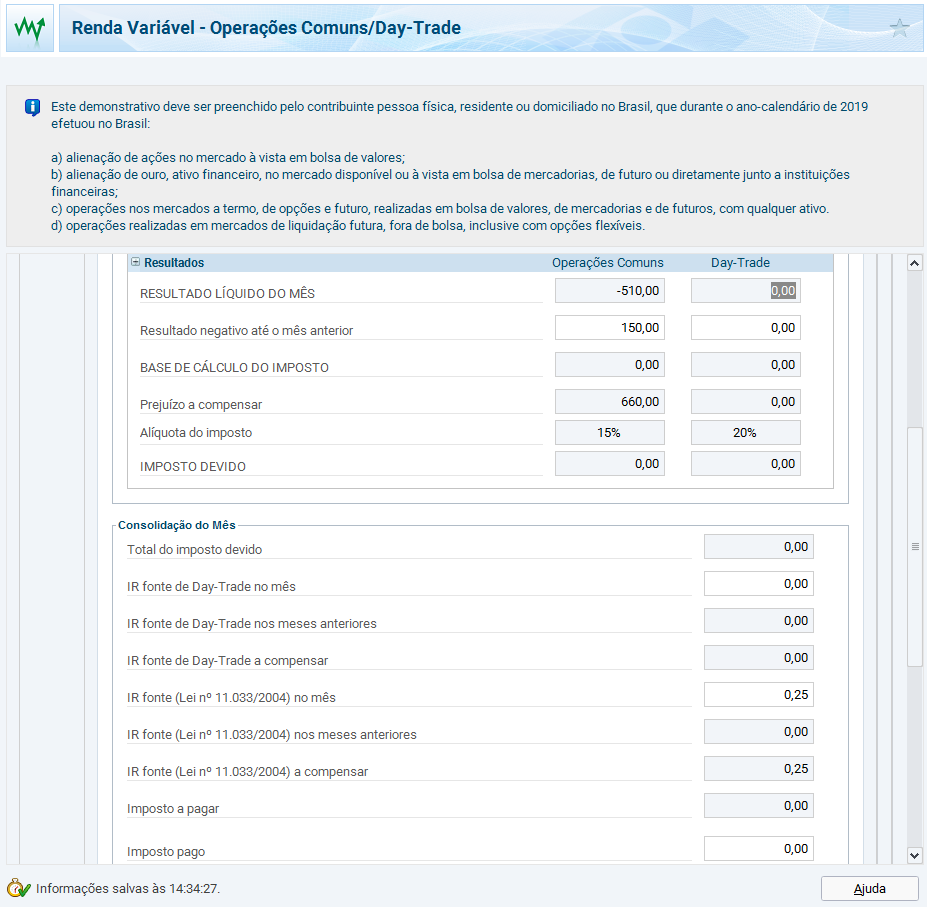

Esses lucros devem ser declarados no menu “Renda Variável”, na seção “Operações Comuns / Day-Trade”.

Nessa seção deve ser informado o lucro e outros dados mês a mês, nas 12 abas à esquerda.

Há várias categorias de ativos que deve ser declarado caso o trader tenha feito operações: ações, opções, futuros (índice, dólar, juros, commodities) e termo. Para todas elas tem a coluna de operações comuns e day trade separado. Aqui vou comentar somente de operações comuns em ações e termo.

Começando por janeiro, preencher o lucro obtido nas ações na subseção “Mercado à Vista”, no campo “Mercado à Vista – ações”, na coluna “Operações Comuns”. Se for prejuízo colocar o número com sinal de “-” na frente.

Caso tenha encerrado operações à termo nesse mês, preencher o valor na subseção “Mercado a Termo”, no campo “Mercado a termo – ações/ouro”, na coluna “Operações Comuns”, ou seja, o lucro de operações em ações à termo deve ser declarado separado do lucro em ações à vista.

IMPORTANTE: caso tenha tido lucro no mês porém com isenção de IR devido ao total de vendas ter sido inferior a R$20 mil, não colocar o lucro do respectivo mês nessa seção de “Renda Variável – Operações Comuns / Day-Trade” pois eles serão declarados em outra seção. Nesse caso deixar com valor zero. Porém se houve IR retido nesse mês ele deve ser declarado, conforme mostrado abaixo.

Exemplo:

Antes de passar para o mês de fevereiro, descer a tela para os demais campos.

Especificamente em janeiro, é necessário preencher o campo “Resultado negativo até o mês anterior” na subseção “Resultados”. Preencha esse campo caso haja prejuízo a compensar no fim do ano anterior, nesse caso seria ao fim de dezembro de 2018. Nesse campo não coloque o sinal de “-“, coloque só o número e repare que será somado ao valor do resultado do mês atual no campo abaixo “Prejuízo a compensar”. Esse valor digitado deve ser o mesmo do campo “Prejuízo a compensar” da declaração de IR do ano anterior para manter a consistência das informações, sendo uma forma de continuidade.

Na subseção “Consolidação do Mês” é necessário preencher 3 valores.

Preencha o campo “IR fonte de Day-Trade no mês” caso tenha feito day trade e teve retenção de IR. As informações de retenção de IR estão normalmente disponíveis nos relatórios auxiliares das corretoras.

Preencha o campo “IR fonte (Lei nº 11.033/2004) no mês” caso tenha tido retenção de IR em operações comuns.

Preencha o campo “Imposto pago” caso tenha tido lucro no mês e foi pago IR referente a esse valor.

Exemplo:

Nesse exemplo de janeiro, houve prejuízo e também vinha de prejuízo do ano anterior. Houve retenção de IR na fonte e não houve pagamento de IR.

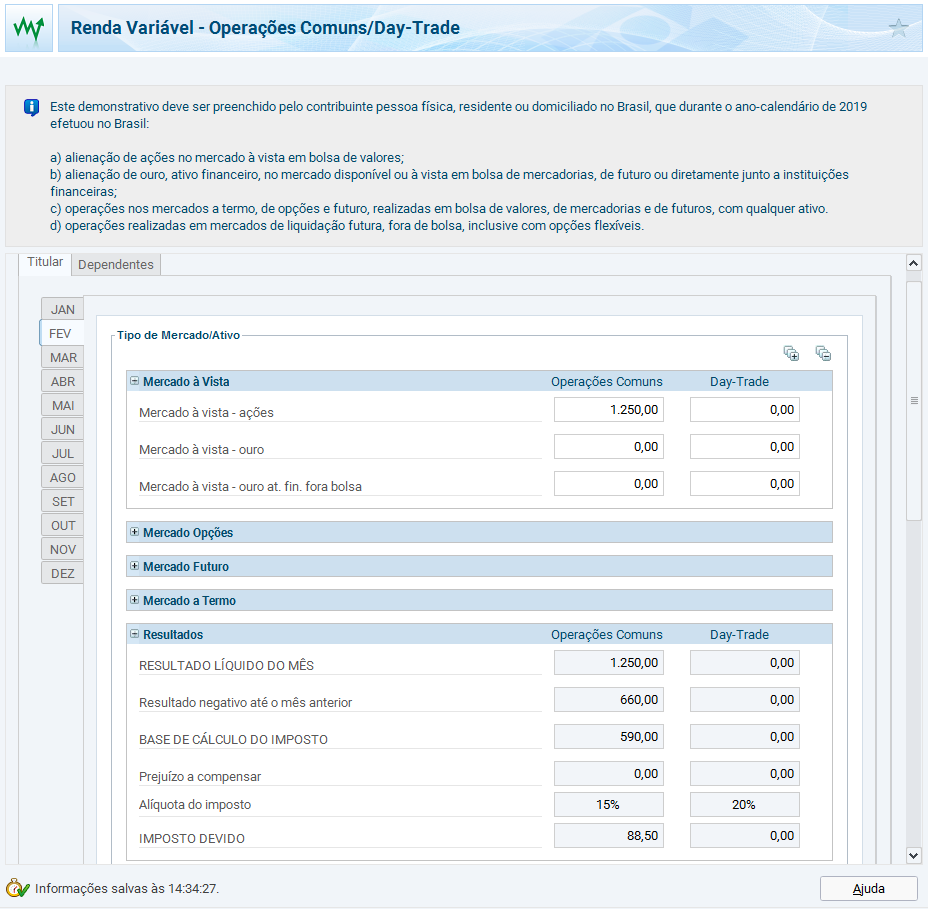

Concluído o mês de janeiro, passamos para o mês de fevereiro. Repita a mesma lógica de preenchimento de janeiro, com a diferença que não será necessário mais preencher nenhum campo da subseção “Resultados”. Repare como tudo é calculado automaticamente, com os mesmos dados que deveria ter na nossa planilha de controle:

Na subseção “Consolidação do Mês” após preenchido o IR retido, foi calculado o IR a pagar referente a fevereiro, que é o valor que deveria já ter sido pago em março do ano anterior (2019), pois a declaração que está fazendo no ano atual (2020) é realizada somente em caráter informativo. Por isso a importância da planilha de controle para que os valores sejam calculados corretamente e no momento da declaração os dados batam com os cálculos da Receita.

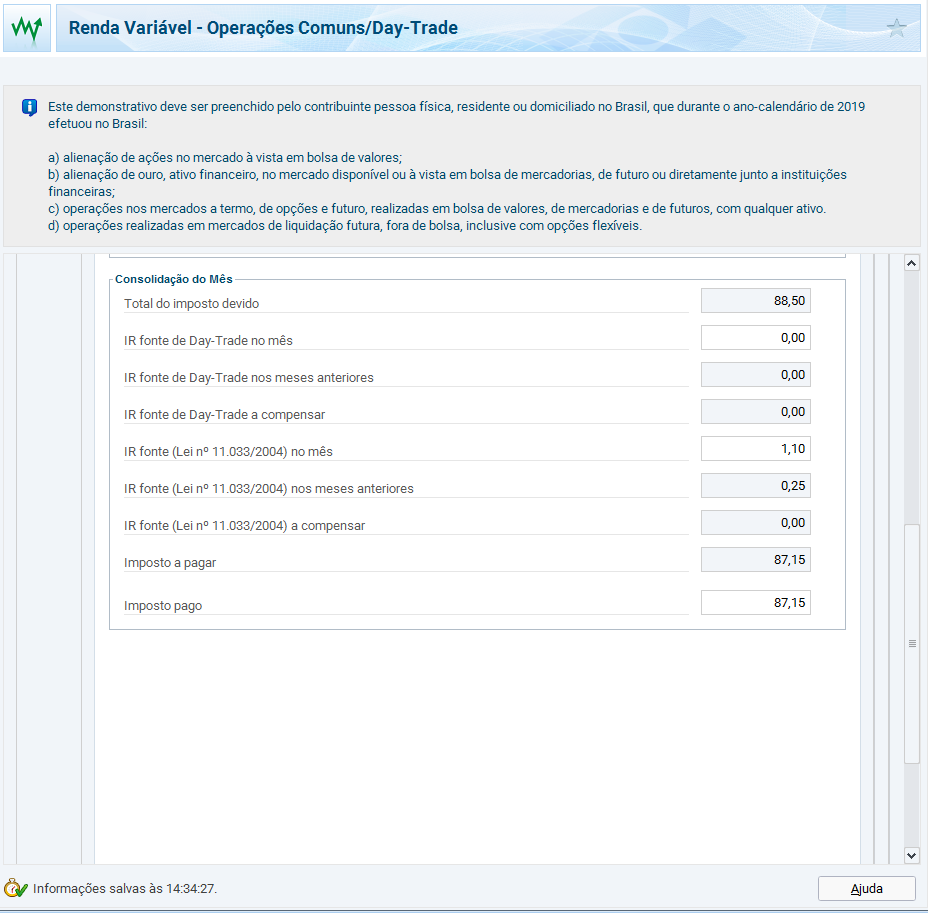

Nesse exemplo de fevereiro, houve lucro que foi minimizado pelo prejuízo a compensar anterior. Houve retenção de IR na fonte e houve pagamento de IR.

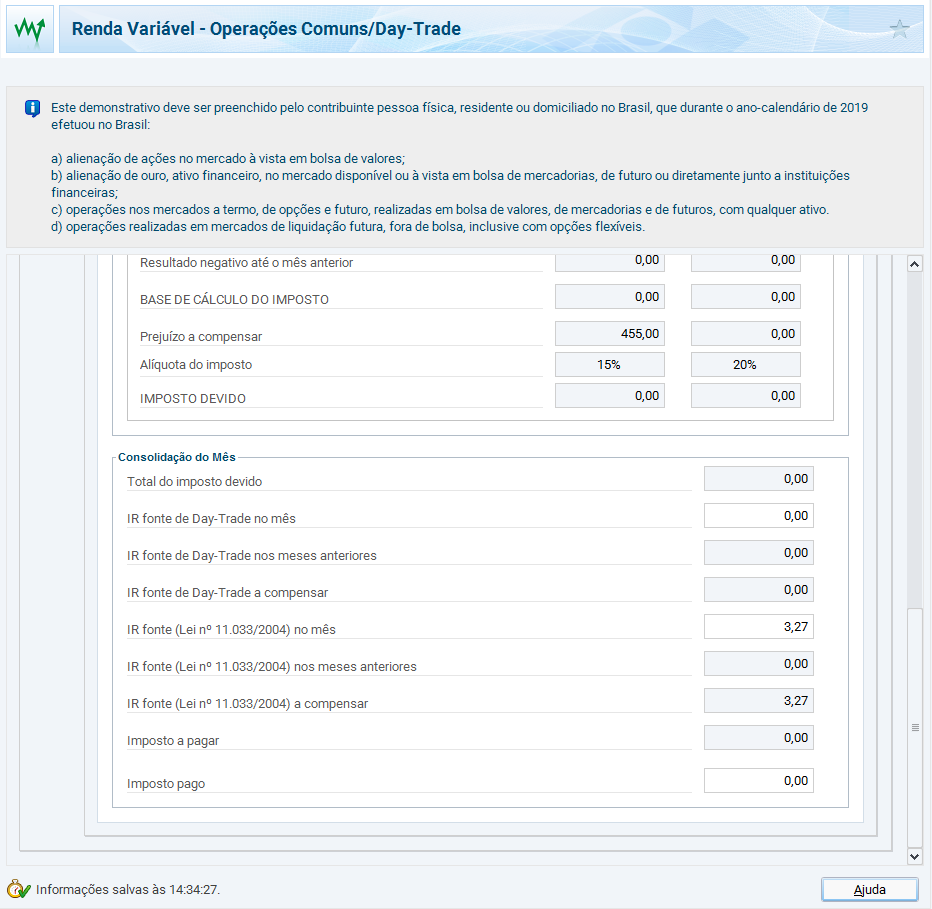

Todos os meses devem ser preenchidos com todas essas informações. Ao final, no mês de dezembro, observar se ficou algum valor no campo “IR fonte (Lei nº 11.033/2004) a compensar”. Esse valor poderá ser restituido conforme mostrado mais a frente, uma vez que o IR retido de um ano não pode ser compensado no ano seguinte.

Exemplo:

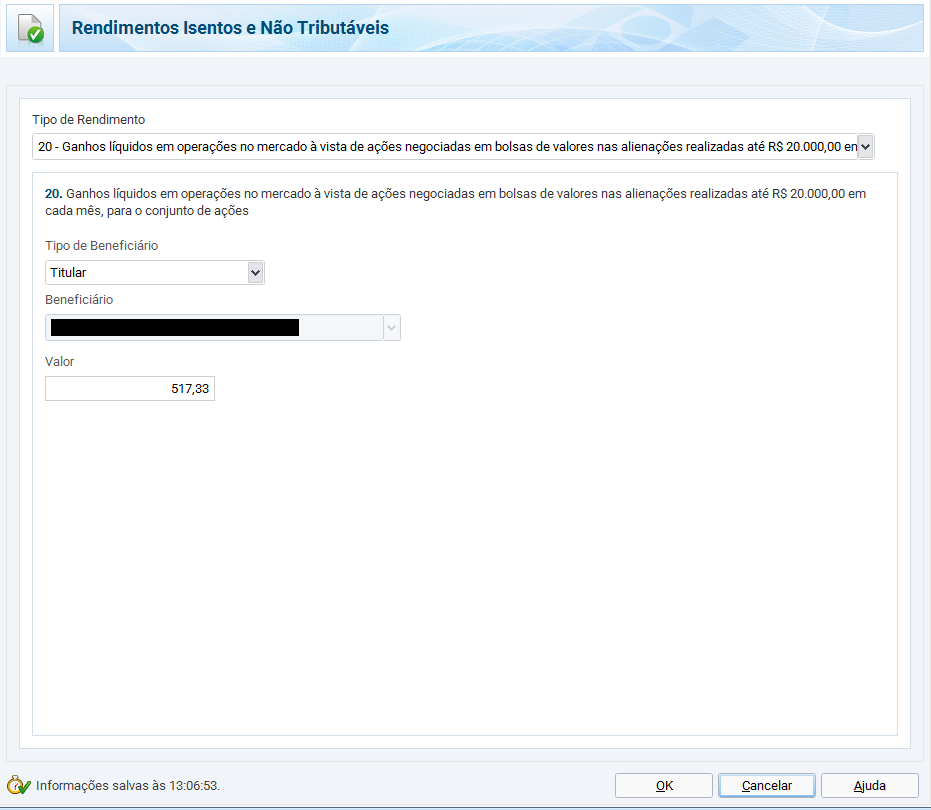

f) Lucros de meses com vendas abaixo de R$20 mil

Essa informação deve estar contida no controle de cada um, conforme planilha de exemplo de lucro mensal.

Para os meses que houve lucro e as vendas totais do mês foram abaixo de R$20 mil, há isenção de IR. Para todos os meses que apresentaram essa condição, os valores dos lucros devem ser somados para obter um total do ano.

Esses rendimentos devem ser declarados na seção “Rendimentos Isentos e Não Tributáveis”.

No tipo de rendimento utilizar o código “20 – Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsa de valores nas alienações realizadas até R$20.000,00 em cada mês, para o conjunto de ações”.

No campo valor preencher com o soma dos lucros isentos calculado.

g) Desdobramentos e grupamentos

Essa informação é obtida nos relatórios auxiliares de IR no site da corretora.

Desdobramentos e grupamentos são eventos corporativos onde se altera a quantidade total de ações em circulação porém sem alterar o valor do capital da empresa, portanto o preço das ações é alterado na mesma proporção da quantidade.

Desdobramento é quando 1 ação vira N ações, normalmente quando a empresa considera que o preço da ação está muito cara. Um desdobramento de 1 para 4 por exemplo significa que para cada ação que o acionista tiver, irá se transformar em 4, portanto cada 100 ações virarão 400. Na mesma proporção, o preço da ação é dividido por 4, portanto se estava valendo R$80 ela passa a valer R$20.

Grupamento é quando N ações viram 1, o contrário do desdobramento, normalmente quando os preços das ações estão muito baratos. Um grupamento de 10 para 1 por exemplo significa que para cada 10 ações que o acionista tiver, irá se transformar em 1, portanto cada 100 ações virarão 10. Na mesma proporção, o preço da ação é multiplicado por 10, portanto se estava valendo R$1 ela passa a valer R$10.

Como esses eventos não alteram o volume investido nem o lucro da operação, não é necessário declarar em nenhuma seção especial. A única coisa que se deve fazer é ajustar a quantidade de ações em custódia e o preço médio de compra de acordo com o evento ocorrido na ação. O ajuste deve ser feito na seção “Bens e Direitos” nas ações em custódia descrito no item “a”.

Quando as ações forem vendidas e for apurado o lucro/prejuízo da operação, basta fazer o cálculo utilizando a quantidade e valor de compra ajustados.

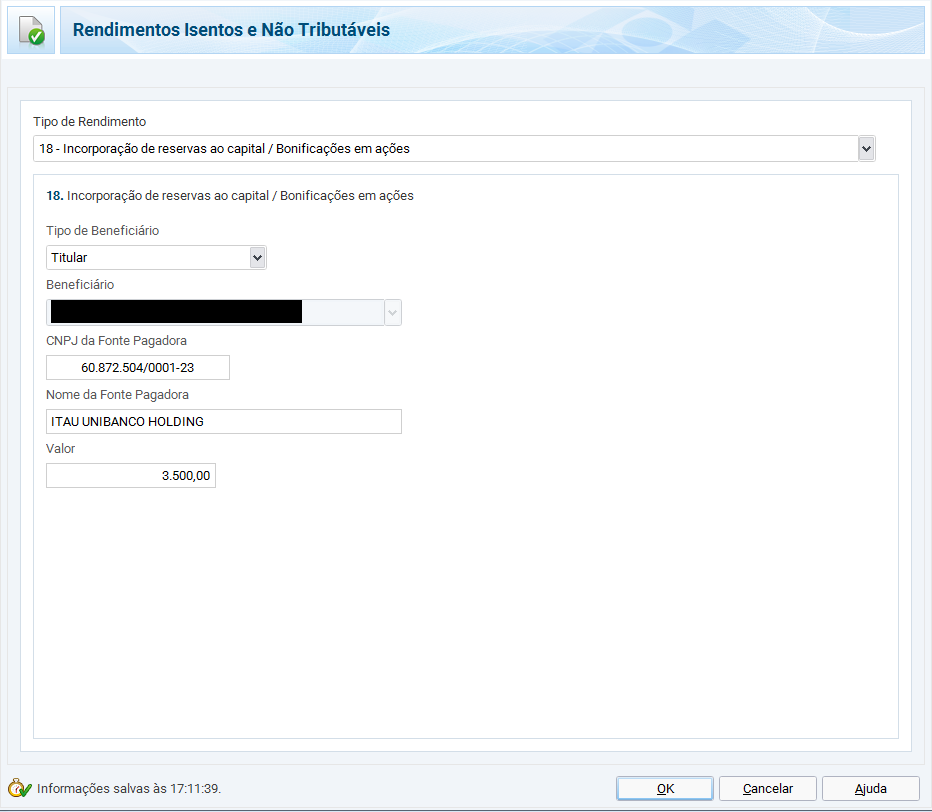

h) Bonificações

Essa informação é obtida nos relatórios auxiliares de IR no site da corretora.

A bonificação é um recebimento de mais ações pela empresa devido a incorporação de lucros, portanto aumentando o capital da empresa. A quantidade de ações recebidas é proporcional à quantidade que o acionista tinha em custódia até a data-ex.

Uma bonificação de 10% significa que para cada 100 ações que o acionista tiver, irá receber mais 10, portanto ficará com 110.

As bonificações devem ser declaradas em mais de uma seção.

A primeira informação deverá ser preenchida na seção “Rendimentos Isentos e Não Tributáveis”.

No tipo de rendimento utilizar o código “18 – Incorporação de reservas ao capital / Bonificações em ações”.

Preencher o CNPJ e nome da empresa, da forma que está no site da B3, e o valor total recebido, que é a multiplicação da quantidade recebida pelo valor por ação divulgado pela empresa.

Exemplo:

Caso o investidor vire o ano com essas ações em carteira, deve-se ajustar a quantidade de ações em custódia e o preço médio de compra de acordo com a bonificação. O ajuste deve ser feito na seção “Bens e Direitos” nas ações em custódia descrito no item “a”.

Por exemplo se tinha comprado 1000 ações ABCD4 por R$ 25,00 cada, totalizando R$ 25.000,00, e recebeu uma bonificação de 10%, portanto 100 ações com preço definido em R$19,50, totalizando R$ 1.950,00. Nesse caso o novo preço médio será (25000+1950)/1100 = R$ 24,50 e a nova quantidade será 1100 ações.

Quando as ações forem vendidas e for apurado o lucro/prejuízo da operação, basta fazer o cálculo utilizando a quantidade e valor de compra ajustados.

Um acontecimento comum em bonificações é o investidor receber uma quantidade “quebrada” de ações, ou seja, menos que 1 ação, por exemplo 25,7 ações. Nesse caso ele receberá 25 ações e a parte fracionada (0,7) ação será depositada em dinheiro na conta do investidor.

Esse valor recebido em dinheiro deve preenchido na seção “Rendimentos Isentos e Não Tributáveis” e no tipo de rendimento utilizar o código “26 – Outros”. Na descrição informar que é um ganho referente à venda de resíduos de ações bonificadas.

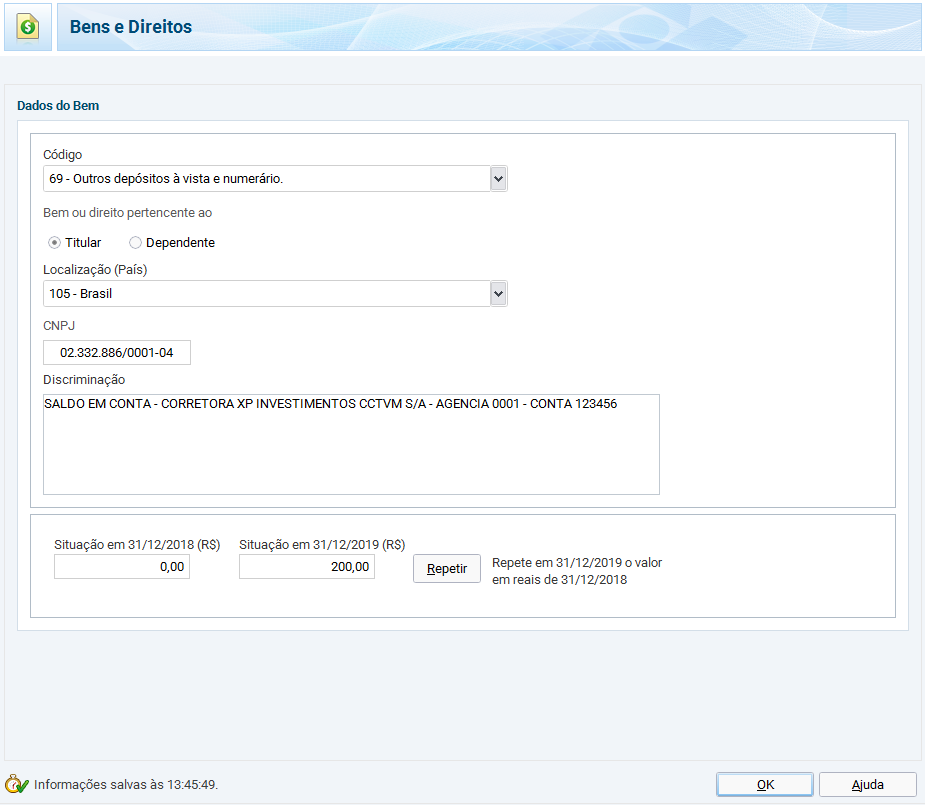

i) Saldo em conta na corretora

Essa informação está contida no Informe Rendimentos.

O saldo em conta na corretora deve ser declarado na seção “Bens e Direitos”.

Por não ser conta corrente nem conta poupança, mas sim conta investimento, deve ser utilizado o código “69 – Outros depósitos à vista e numerário”.

Preencher o CNPJ da corretora, que vem informado no Informe Rendimentos.

No campo discriminação deve ser informado que é saldo em conta, o nome da corretora, o número da agência e o número da conta.

Prencher o campo valor com o informado no Informe Rendimentos.

Exemplo:

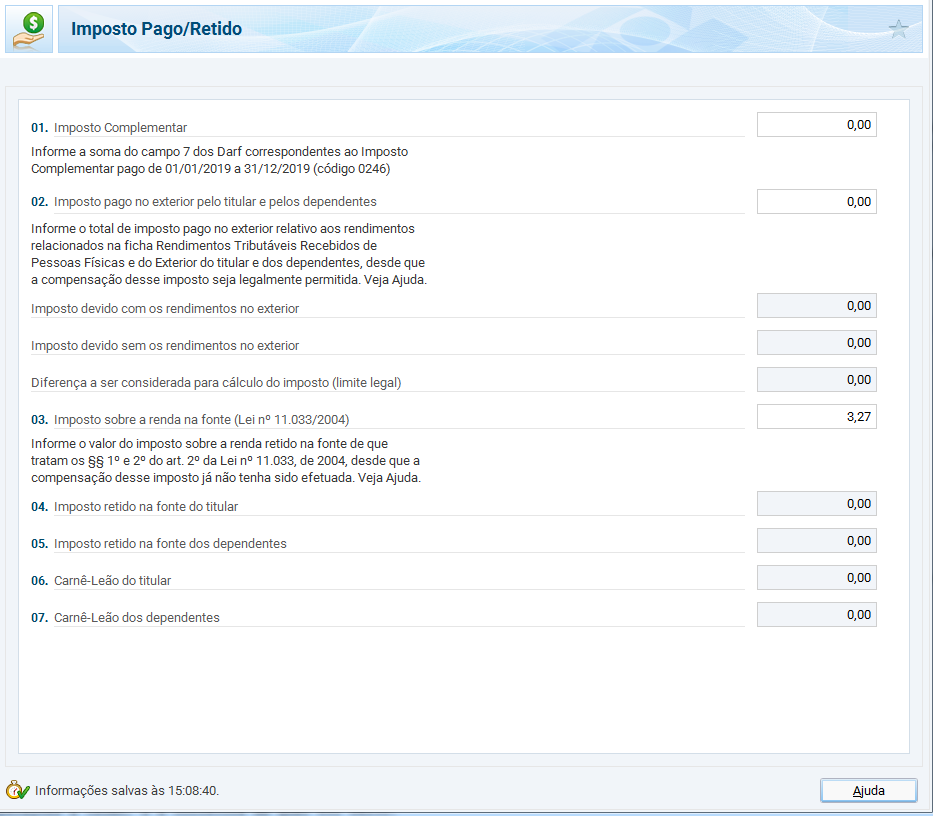

j) Imposto retido na fonte e não compensado

Nas operações de lucro, há retenção de imposto de renda na fonte. Para operações comuns a alíquota é de 0,005% e para operações day trade a alíquota é de 1%. Esses valores deverão ser subtraidos do IR a pagar do mês, porém só poderá ser compensado no mesmo ano. Em janeiro do ano seguinte esse IR retido acumulado deve ser zerado. Caso o ano finalize com saldo de IR retido na fonte a compensar, é possível solicitar restituição desse valor.

Esse imposto retido e não compensado deve ser declarado na seção “Imposto Pago/Retido”.

Preencher o valor do saldo do IR retido no final do ano no campo “03. Imposto sobre a renda na fonte (Lei nº 11.033/2004)”.

Esse valor precisa ser o mesmo do valor do campo “IR fonte (Lei nº 11.033/2004) a compensar” do mês de dezembro na seção “Renda Variável – Operações Comuns / Day-Trade”, conforme mostrado anteriormente.

IMPORTANTE! Através do programa DIRPF só é possível solicitar a restituição de IR retido não compensado de operações normais. Não pode ser somado com IR retido de operações de day trade. Para IR retido de day trade a restituição é mais chata, precisa abrir um processo administrativo pelo PER/DCOMP da Receita Federal.

Exemplo:

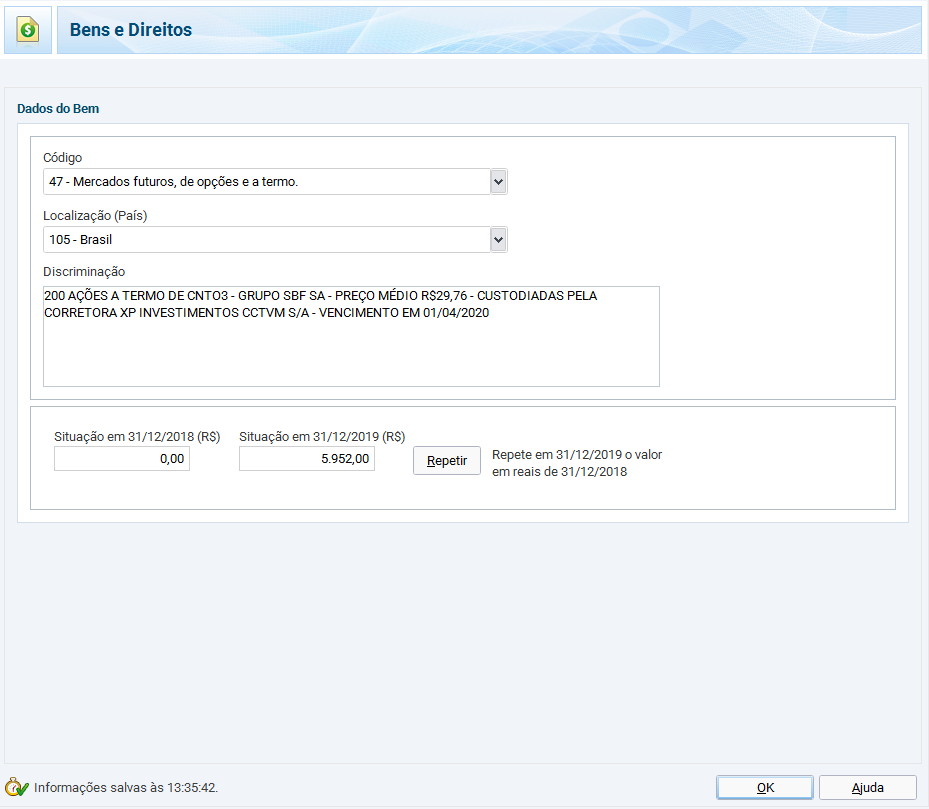

k) Operações a termo

Essa informação é obtida nos relatórios auxiliares de IR no site corretora ou na seção de relatórios de patrimônio histórico.

Todos os termos em andamento no dia 31/12 devem ser declarados. Como o termo é um tipo de empréstimo, deverá ser declarado em 2 seções.

Primeiro deve ser declarada a custódia do termo na seção “Bens e Direitos”.

No campo código utilizar “47 – Mercados futuros, de opções e a termo”.

No campo discriminação deve ser informado a quantidade de ações, o código da ação, se quiser colocar o nome da empresa e o tipo da ação (ON, PN) pode ser colocado também, o preço médio da compra, a corretora onde está custodiada e a data de vencimento do termo. O preço médio deve ser o informado pela corretora ao realizar o termo, onde já está com a taxa de juros embutida.

No campo Situação em 31/12/2019 deve ser informado o valor da multiplicação da quantidade de ações pelo preço médio declarados. Aqui não deve ser informado o valor atual ou de mercado da ação.

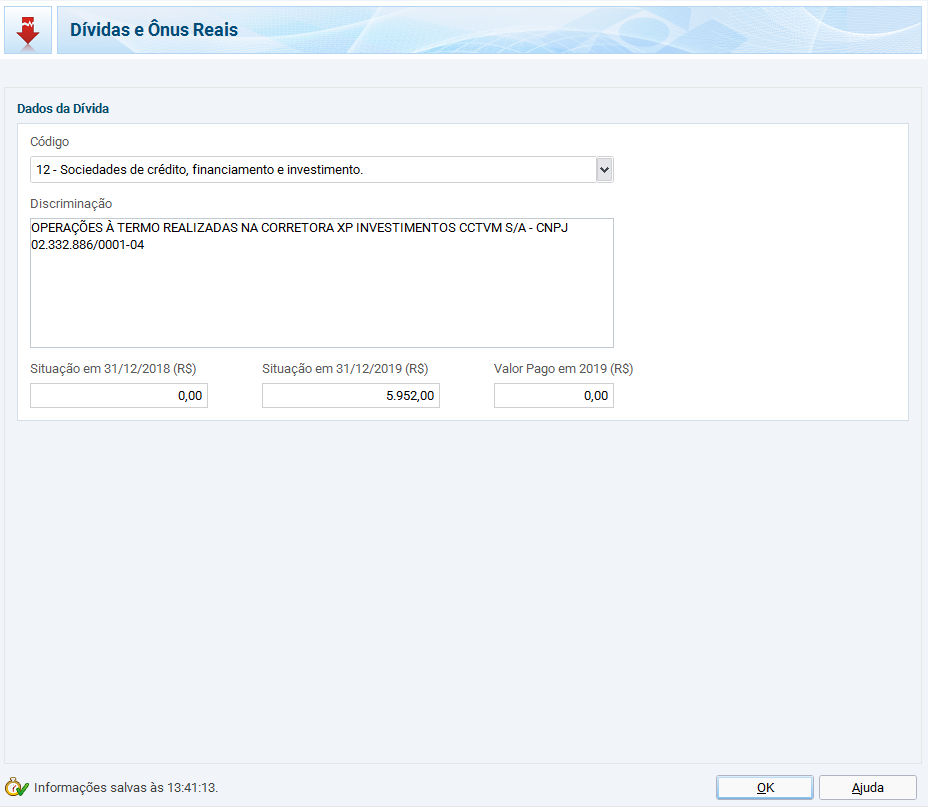

Exemplo:

Depois é necessário declarar o empréstimo da corretora para você comprar as ações. Essa informação é preenchida na seção “Dívidas e Ônus Reais”.

No campo código utilizar “12 – Sociedades de crédito, financiamento e investimento”.

No campo discriminação deve ser informado o objetivo do empréstimo, que são as operações à termo, e a corretora em qual foi feito.

No campo Situação em 31/12/2019 deve ser informado o valor da soma de todos os termos feitos nessa corretora declarados na seção “Bens e Direitos”.

Exemplo:

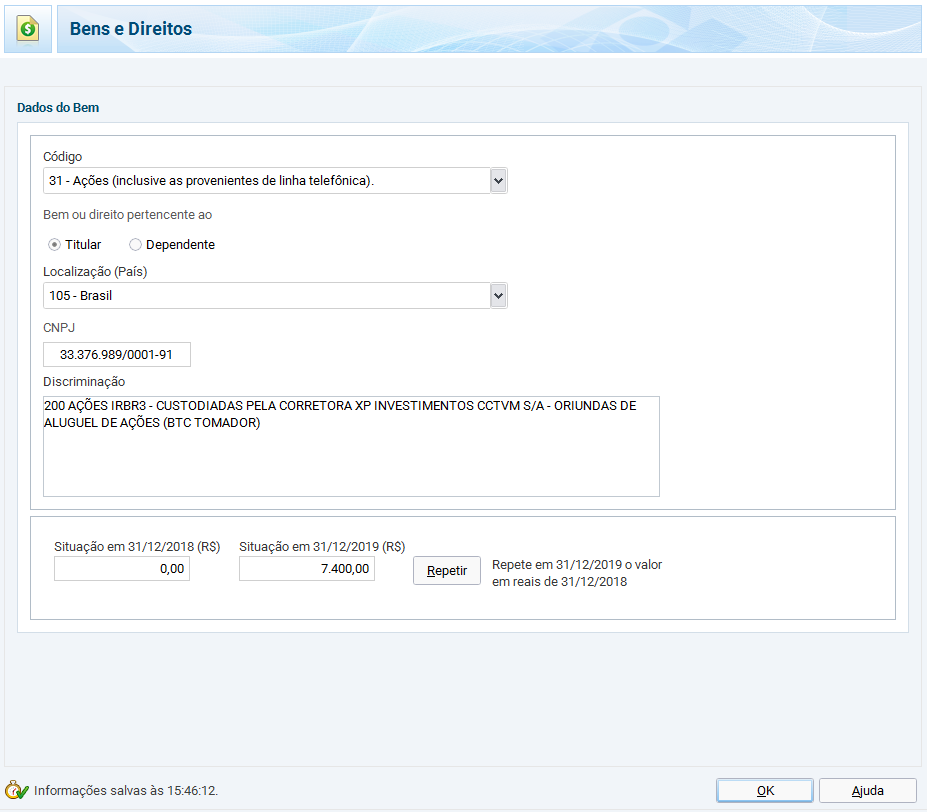

l) Ações alugadas (BTC) para operações de venda à descoberto

Essa informação é obtida nos relatórios auxiliares de IR no site corretora ou na seção de relatórios de patrimônio histórico.

Todas as ações que ainda estiverem alugadas no dia 31/12 devem ser declaradas. Como envolve empréstimo, deverá ser declarado em 2 seções.

Primeiro deve ser declarada a custódia das ações na seção “Bens e Direitos”.

No campo código utilizar “31 – Ações (inclusive as provenientes de linha telefônica)”.

No campo CNPJ, preencher com os dados da empresa referente a ação que está sendo declarada.

No campo discriminação deve ser informado a quantidade de ações, o código da ação, se quiser colocar o nome da empresa e o tipo da ação (ON, PN) pode ser colocado também, a corretora onde está custodiada e informar que as ações são oriundas de aluguel. Não é necessário colocar preço de compra ou preço médio.

No campo Situação em 31/12/2019 deve ser informado o valor total da multiplicação da quantidade de ações pelo preço de fechamento da ação em 31/12 ou último dia útil do ano.

Exemplo:

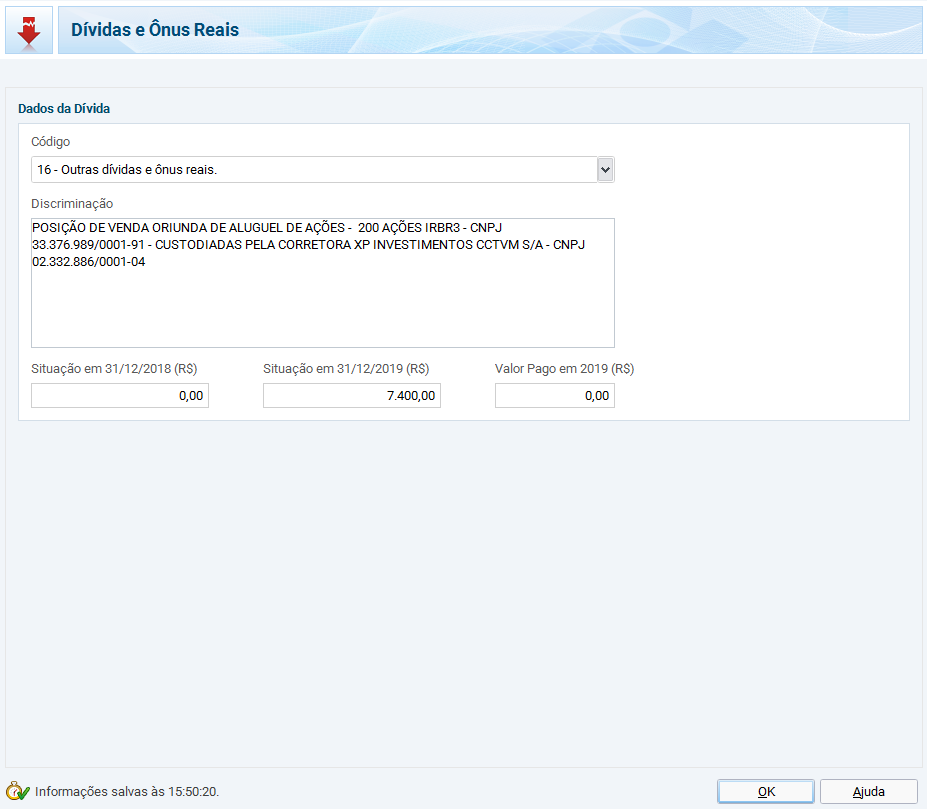

Depois é necessário declarar o empréstimo das ações na seção “Dívidas e Ônus Reais”.

No campo código utilizar “16 – Outras dívidas e ônus reais”.

No campo discriminação deve ser informado o objetivo do empréstimo, o nome da ação, a quantidade, o CNPJ da empresa e a corretora em qual foi feito.

No campo Situação em 31/12/2019 deve ser informado o mesmo valor informado na seção “Bens e Direitos”.

Exemplo:

Esse conteúdo cobre boa parte da informação relacionada a ações. Qualquer dúvida ou correções mande nos comentários e aproveite para procurar lá sua dúvida pois já houveram vários questionamentos respondidos.

Abraços e bons trades!

Rodrigo Sibin Lichti

Obs: As informações colocadas aqui são simplesmente meus registros pessoais, não são recomendações de investimentos para outras pessoas. Não sou profissional certificado de investimentos e não posso orientar nenhuma pessoa a comprar ou vender determinado ativo. Os comentários e respostas para os leitores são simplesmente trocas de idéias entre investidores.

Como perder o medo de investir na bolsa de valores

A bolsa de valores está ficando cada vez mais popular no Brasil. Cada ano que passa mais brasileiros estão entrando na B3 (antiga Bovespa) para comprar ações.

Os motivos podem ser alguns como:

- Desejo de obter ganhos mais expressivos para seus investimentos

- Possível retomada da economia do país

- Forte queda da taxa básica de juros SELIC, que determina a base dos investimentos de renda fixa

- Maior acesso à informação para aprender a investir, através de conteúdos gratuitos de sites, vídeos e relatórios, como também cursos pagos

- Efeito manada de ver o índice Bovespa (IBOV) subindo com uma certa constância nos últimos 4 anos e querer fazer parte do movimento

- entre outros…

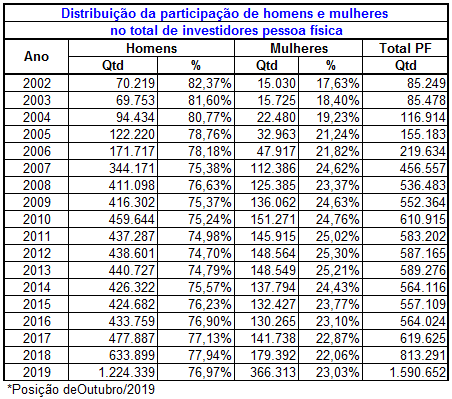

Até início dos anos 2000 havia menos de 90 mil investidores pessoas físicas ativas, ou seja, que possuiam ações. De 2004 a 2008 houve um forte crescimento de investidores na bolsa, que foi mantido até 2016 praticamente, e nos últimos 3 anos essa quantidade voltou a crescer fortemente, passando de 1,5 milhão de pessoas ativas.

Os dados podem ser vistos na tabela abaixo:

Apesar do forte crescimento, em percentual ainda representa uma parcela minúscula da população brasileira. O Brasil tem uma população aproximada de 202 milhões de habitantes, portantos os investidores ativos em bolsa representam menos de 1% da população total. Mas o importante é a conscientização do brasileiro para essa modalidade de investimento e o crescimento gradual, visto que culturalmente não é um investimento nem um pouco tradicional, como são os imóveis.

Que a bolsa é um ótimo lugar para se investir, isso é fato, basta pegarmos valorizações de várias ações que superaram os 100%, ações que triplicaram seu valor ou muito mais. Se analisarmos fundos de investimentos de ações veremos muitos fundos com rentabilidades históricas muito interessantes também. Nos últimos anos praticamente todos ouviram falar da famosa Magazine Luiza (MGLU3). Ela simplesmente multiplicou seu valor mais de 400 vezes (isso mesmo, quatrocentas!!!), do seu valor mais baixo em dezembro de 2015 até seu valor mais alto em novembro de 2019. Todos querem um pedacinho disso! Ela instigou muitos de fora da bolsa e se interessar um pouco por esse mercado.

No post que fiz de título “A importância dos aportes regulares na construção de riqueza” eu faço algumas simulações investindo na bolsa por 20 anos, com resultados passados reais que obtive de um fundo de investimento em ações, mostrando quão interessante pode ser investir em ações no longo prazo.

Então é fato que esse mercado favorece excelentes negócios e rentabilidades. Mas obviamente como se trata de renda variável, inclui riscos, e aí que o bicho pega pra grande maioria.

Minha história de medo da bolsa

Muitas pessoas tem interesse em investir em ações mas tem medo de perder seu dinheirinho, arduamente ganhado e poupado. Outras já ficam desesperadas só de pensar no assunto e não demonstram interesse algum. Eu estava nessas categorias também no passado, mais pra segunda, sempre fui da linha conservadora para muitas coisas em minha vida, e com dinheiro principalmente! Então eu já tinha definido que iria poupar parte do meu salário mensal, no mínimo 10% mas de preferência uns 30%, e iria investir a vida inteira em alguma renda fixa. E eu estava muito confortável com isso, afinal depois de um certo dinheiro poupado os juros compostos iriam me ajudar muito na multiplicação do capital.

Num primeiro momento, durante minhas leituras de livros de finanças pessoais (que listo no menu “Livros“), lendo o famoso “Pai Rico, Pai Pobre” e as várias continuações (leitura obrigatória), ele menciona que basicamente existem 2 formas de ficar rico, sendo dono de empresa ou negócio, ou sendo investidor, em ações, imóveis ou qualquer outro segmento. Imóveis eu nunca me interessei, e também não tinha dinheiro para comprar um em começo de carreira profissional. Na época também não existiam fundos imobiliários. Ações eram extremamente arriscados na minha concepção, então eu nem sonhava com isso, dava pavor só de pensar! Então na questão de investimentos eu ficaria na renda fixa mesmo. Na seção de dono de empresa, ele colocava 3 subitens: empresa tradicional, franquia ou marketing multinível. Eu estava em início de carreira profissional na área de TI e não tinha interesse em montar empresa, sendo de marca própria ou franquia. Mas o marketing multinível (MMN) me pareceu interessante para aumentar minha renda e talvez atingir riqueza, devido ao seu modelo de negócio e projeção de ganhos. Então eu tentei por alguns poucos anos me dedicar em paralelo ao meu trabalho como empregado, desenvolver um ou outro negócio de MMN. Não vou citar quais foram para não ficar embaraçoso rs, mas não foi muito pra frente, e acabei desistindo. Mas as ações e bolsa de valores eram totalmente fora de cogitação até então.