Como calcular e declarar o IR de ações

Escrevo esse artigo para auxiliar as pessoas que investem ou operam em ações e no ano seguinte precisam fazer suas declarações de IR, bem como o pagamento mensal de IR quando há lucro. A declaração em si tem complexidade média pois há vários detalhes a serem considerados, tanto no cálculo do IR mensal e também na da declaração anual.

Meu objetivo é mostrar todos os detalhes que fui aprendendo ao longo dos anos, buscando informações para que pudesse fazer corretamente os cálculos e a declaração. Há muitos sites e artigos na Internet que mostram em detalhes essa questão do IR, porém há vários pontos mais específicos que é difícil encontrar e portanto achei interessante reunir todos esses detalhes em um lugar só.

Todas informações de investimentos e renda variável deve ser declarada, porém o escopo desse artigo é somente ações.

Mas um aviso. Não me responsabilizo pela informações colocadas nesse artigo nem com a validade e atualização das normais e leis da Receita Federal com o passar dos anos. As informações são de caráter educacional. Recomendo consultar as regras oficiais diretamente no site da Receita Federal e também com um contador especializado em mercado financeiro.

Informações para anotar em cada operação

Tanto para o cálculo do IR mensal quanto para a declaração anual, é necessário que sejam anotadas várias informações para o cálculo e preenchimento correto. A melhor forma é criar uma planilha ou procurar uma pronta na Internet para ajudar a guardar essas informações.

Deve haver as seguintes informações na planilha:

- Código da ação

- Data de compra

- Quantidade de ações compradas

- Preço médio da compra

- Corretagem

- Taxas B3

- Data da venda

- Quantidade de ações vendidas

- Preço médio da compra

- Corretagem

- Taxas B3

- Proventos (dividendos, juros sobre capital próprio e bonificações)

- Eventos corporativos (desdobramentos e grupamentos de ações)

A quantidade de ações vendidas é importante ter pois pode ser diferente da compra se houve subscrição (incorporação de novas ações), desdobramento (dividir 1 ação em X) ou grupamento (juntas N ações em 1).

Todas essas informações estão disponíveis nas notas de corretagem da corretora, com exceção dos proventos, que são mostrados em uma área diferente e também podem ser vistos nos extratos de conta. Nessa planilha os proventos tem a finalidade somente de calcular o rendimento total de uma operação realizada, pois eles não entram no cálculo do IR mensal.

Veja um exemplo de nota de corretagem:

Esse trecho mostra a parte superior da nota de corretagem e contém as seguintes informações:

- Data da operação na parte superior direita: 06/09/2011

- A operação realizada, “C/V”, que nesse caso é “C”, de compra

- A ação comprada, “B2W VAREJO ON NM”, que o código é BTOW3

- A quantidade comprada: 200

- O preço médio da compra: 15,78

Esse trecho mostra a parte inferior da nota de corretagem e contém as seguintes informações:

- Corretagem = R$10,91. A corretagem é o valor total da soma de Taxa Operacional, Impostos (normalmente ISS) e Outros.

- Taxas B3 = R$1,08. As taxas B3 são compostas pela Taxa de liquidação, Taxa de registro e emolumentos.

- I.R.R.F. s/ operações: esse é o imposto de renda retido na fonte pela corretora, é importante guardar essa informação para descontar no IR a ser pago mensal

Mais informações sobre as tarifas cobradas pela B3 podem ser encontradas no site: http://www.b3.com.br/pt_br/produtos-e-servicos/tarifas/listados-a-vista-e-derivativos/renda-variavel/tarifas-de-acoes-e-fundos-de-investimento/a-vista/

Estou anexando uma planilha Excel de exemplo, que pode e deve ser alterarada para deixar do modo da preferência, o importante é ter uma. As operações que coloquei como exemplo são fictícias, não foram feitas por mim, bem como os preços e datas foram aleatórios e não refletem o real. Não garanto a exatidão dos cálculos, principalmente para fonte de IR, fica a critério de cada um revisar as fórmulas e corrigi-las se necessário.

A planilha tem 5 abas, a aba do controle de operaçõe é a “OperaçõesAções”. As abas “Financeiro” e “PositionSizing” são temas de outro post. As demais explicarei mais abaixo.

Cálculo do imposto de renda mensal

Assim como a maioria das operações financeiras no país, temos que pagar imposto de renda sobre o lucro obtido em operações em ações na bolsa de valores. Aqui eu descrevo as informações relevantes para ações.

a) Período de apuração

A apuração deve ser realizada mensalmente, após o encerramento de cada mês.

b) Prazo para pagamento

Caso haja IR a pagar, este deve ser pago até o último dia útil do mês subsequente.

Exemplo: o mês de março finalizou, deve-se fazer a apuração do lucro obtido no mês de março e o IR deve ser pago até 30 de abril.

c) Quais ações/operações fazem parte do cálculo

Fazem parte do cálculo todas as operações encerradas no mês de apuração, estando aptas a calcular o lucro ou prejuízo.

d) Alíquota de IR

A alíquota é de 15% para operações comuns e 20% para day trade. A mesma alíquota é para operações à termo e vendas a descoberto.

As operações de day trade devem ser anotadas separado das operações comuns (position trade e swing trade) de forma que sejam feitos dois cálculos separados, um com todas operações day trade e outro com todas operações comuns, e aplicada a respectiva alíquota em cada um.

e) Custos que podem serem abatidos do lucro

Os seguintes custos e taxas podem ser abatidos do lucro de cada operação:

- Corretagem

- Taxas B3

- Taxa termo

- Taxa BTC (aluguel de ações)

No caso da taxa de termo, normalmente ela já vem embutida no preço da ação, portanto nesse caso não entraria como custo. Por exemplo um termo feito em uma ação a R$10,00 com taxa de juros a 2% pelo período acordado, o preço de compra na nota de corretagem virá a R$10,20.

As seguintes despesas não podem ser abatidas do lucro do mês:

- Plataformas

- Softwares

- Serviços de assessoria

- Relatórios

- outros

f) Isenção de IR

Para operações comuns, há isenção de IR caso o total das vendas do mês seja inferior a R$20.000,00.

Exemplo:

Durante o mês de apuração realizei somente 2 vendas (encerramento de operação):

Vendi 300 ações AAAA4 por R$20,00, totalizando R$6,000. Lucro foi de R$500.

Vendi 200 ações BBBB4 por R$40,00, totalizando R$8,000. Lucro foi de R$1.200.

O lucro total do mês foi de R$1.700.

O total de vendas do mês foi de R$14.000.

Eu obtive lucro mas como o total de vendas foi inferior a R$20 mil, eu terei isenção e não precisarei pagar IR. Mesmo assim a informação deve ser guardada pois deverá ser declarada no ano seguinte.

Para day trade não há isenção, deve-se pagar IR sobre qualquer lucro, independente do total do valor operado.

Essa soma das vendas para isenção pode ficar mais complicada se o trader faz operações de venda a descoberto em ações, ou seja, aluga ações para vender e apostar numa queda. A Receita Federal não diferencia operações compradas e vendidas, ela só informa que há isenção quando o total de vendas for inferior a R$20 mil. Portanto caso haja uma mistura de operações compradas com vendidas, a regra que permanece para isenção de IR é o total de vendas do mês, seja para encerrar uma operação comprada ou para iniciar uma operação vendida.

Exemplo: Comprei ação AAAA4 num mês anterior e vendi esse mês no total de R$ 15 mil e tive lucro. Fiz uma venda a descoberta da ação BBBB4 esse mês totalizando R$ 10 mil, e ainda não encerrei a operação. Nesse caso o total de vendas seria a soma dos 15 mil com os 10 mil, totalizando 25 mil reais, portanto não haveria isenção de IR! O IR deverá ser pago referente ao lucro obtido na ação AAAA4.

Há controvérsias sobre esse tema porém essa é a forma mais segura que vejo para evitar cair na malha fina.

g) Valores baixos de IR

Caso o IR a pagar seja inferior a R$10, pode ser acumulado para os próximos meses. O mínimo a pagar é R$10.

Ex: Em janeiro foi apurado IR a pagar de R$8,00. Não precisa ser pago por enquanto. Em fevereiro foi apurado IR a pagar de R$24,00. Então até dia 31 de março deverá ser pago R$32,00, referente aos R$24 de fevereiro somados aos R$8 pendentes.

h) Meses com prejuízos

Caso haja prejuizo em um determinado mês, não é necessário pagar IR mesmo se algumas operações tiverem dado lucro, o que importa é a soma dos resultados de todas as operações. Além disso este prejuízo pode ser abatido de lucros futuros.

Se nos próximos meses houver mais prejuízos, esses valores devem ser somados e acumulados, não havendo prazo para compensação, mesmo que demore anos.

Exemplo:

Em janeiro tive prejuizo de R$300. Não pago IR. Prejuízo total acumulado = R$300.

Em fevereiro tive prejuizo de R$400. Não pago IR. Prejuízo total acumulado = R$700.

Em março tive lucro de R$1100. Primeiro desconto o prejuízo acumulado para calcular o lucro remanescente: R$1100-R$700 = R$400.

Portanto pagarei 15% de IR sobre um lucro de R$400, que dará R$60.

Prejuízos em day trade só podem ser abatidos de lucros futuros em day trade, e prejuízos em operações comuns só podem ser abatidos de lucros em operações comuns. Prejuízo em day trade não pode ser abatido de lucro em operações comuns e vice-versa.

Um detalhe importante a comentar é que se existe prejuizo a compensar e num determinado mês haja lucro porém com total de vendas abaixo de R$ 20 mil, o que entra na regra da isenção de IR, o prejuízo a compensar não reduz com esse lucro, ele fica com o mesmo valor de antes.

Exemplo:

Em janeiro tive prejuizo de R$300 e em fevereiro tive prejuizo de R$400. Prejuízo total acumulado = R$700.

Em março tive lucro de R$1100 porém meu total de vendas do mês foi R$12.000.

Nesse caso não pagarei IR referente ao mês de março pois será isento e o prejuízo acumulado a compensar continuará de R$700.

i) IR retido na fonte

Para operações comuns há retenção de imposto de renda na fonte quando a soma das vendas do próprio mês é maior ou igual a R$ 20.000. A alíquota é de 0,005% sobre o valor total das vendas.

Para operações day trade há retenção de imposto de renda na fonte somente nos dias que houver lucro, somando todas operações de todos ativos realizadas no pregão. A alíquota é de 1% sobre o lucro.

Esses valores deverão ser somados de todas as notas de corretagem e poderão ser subtraidos do IR a pagar do mês.

Para esse valor não importa se o IR retido é de operações comuns ou day trade, pode ser somado o IR retido em um valor total único.

Se foi retido IR em um mês porém não houve lucro neste mesmo mês, portanto não haverá IR a ser pago, o IR retido pode ser acumulado para ser compensado em pagamentos de próximos meses. Porém esse IR retido acumulado só poderá ser compensado no mesmo ano. Quando muda o ano, o IR retido a compensar zera. Caso o ano finalize com saldo de IR retido na fonte a compensar, é possível solicitar restituição desse valor como mostrarei na seção de declaração anual de IR.

j) Método de cálculo do IR

O cálculo de IR para operações comuns deve ser feito da seguinte forma:

- Selecionar todas operações encerradas (vendidas) no mês da apuração.

- Calcular o lucro/prejuízo de cada operação, descontando corretagem e taxas B3.

- Fazer a soma total do resultado do mês, somando o lucro/prejuízo de cada operação.

- Subtrair prejuízo acumulado, se houver, obtendo o lucro final.

- Aplicar a alíquota de 15% para obter o valor do IR do mês.

- Subtrair do valor do IR do mês, a soma de IR retido na fonte acumulada, obtendo então o valor do IR a pagar.

Caso o trader tenha feito operações em day trade também, deverá fazer o cálculo da mesma forma separado, e aplicado a alíquota de 20% de IR. Caso em ambos haja IR a pagar, esses valores devem ser somados e pagos de uma só vez. Nesse caso o IR retido na fonte deverá ser subtraido do IR total calculado somente após a soma dos IR day trade e operações comuns.

Importante: Os proventos como dividendos e juros sobre capital próprio não entram no cálculo do imposto de renda, portanto não devem estar inclusos na apuração dos lucros de cada operação. Pode até ter uma somatória incluindo esses valores porém em um campo separado, para ter a visão do lucro total da operação, já que os proventos fazem parte. Mas o lucro para cálculo do IR não deve somar esses valores pois dividendos são isentos de IR e juros sobre capital próprio já são tributados na fonte.

Na planilha dispobinilizada no início do artigo, a aba “IR” mostra um exemplo de controle dos meses. Os valores do Lucro e Total Vendas está colocado manualmente. O melhor seria criar uma macro para pegar automaticamente os valores somados das outras abas de operações.

k) Compras e vendas piramidadas

É normal montar várias posições em uma mesma ação, isto é, fazendo algumas compras em datas diferentes à medida que uma ação está subindo e continuando a tendência ou à medida que está caindo se a pessoa tem perfil mais investidor.

É importante mencionar que para a Receita Federal não existe esse conceito de posição.

Então se por exemplo eu comprei 1000 ações CCCC4 a R$10, abrindo minha primeira posição, depois comprei mais 600 ações a R$15, abrindo minha segunda posição. Algum tempo depois se eu encerrar somente a segunda posição a R$14, seja porque estava com stop mais curto que a primeira ou por qualquer outro motivo, o cálculo do IR não será em cima do resultado dessa minha segunda posição somente, ou seja, não poderei assumir que houve prejuízo de R$1 por ação na segunda posição.

Para a Receita Federal quando há múltiplas compras na mesma ação, o que a legislação diz é que deve ser calculado o preço médio das compras. Portanto a cada nova compra, deve ser calculado o novo preço médio e quando houver vendas, seja parcial ou da quantidade total, o lucro para finalidade de IR deve ser calculado entre o preço de venda e o preço médio até aquele ponto. Nesse caso os custos da operação podem ser somados no cálculo do preço médio.

Vamos ver um exemplo de como isso funciona:

01/02 (primeira compra):

Compra de 1000 ações por R$ 5,00, totalizando R$5.000,00

Corretagem e taxas B3: R$12,50, totalizando R$5.012,50

Saldo = 1000 ações

Preço médio = 5.012,50/1000 = R$5,0125

10/04 (segunda compra):

Compra de 800 ações por R$ 6,50, totalizando R$5.200,00

Corretagem e taxas B3: R$12,60, totalizando R$5.212,60

Valor posição anterior = R$5.012,50

Novo valor posição total = 5.012,50 + 5.212,60 = R$10.225,10

Saldo = 1800 ações

Preço médio = 10.225,10/1800 = R$5,6806

15/07 (terceira compra):

Compra de 500 ações por R$ 11,30, totalizando R$5.650,00

Corretagem e taxas B3: R$12,75, totalizando R$5.662,75

Valor posição anterior = R$10.225,10

Novo valor posição total = 10.225,10 + 5.662,75 = R$15.887,85

Saldo = 2300 ações

Preço médio = 15.887,85/2300 = R$6,9077

Essa é a forma de calcular o preço médio a cada nova compra. Calculando o total financeiro de cada compra, somado com as taxas, depois somando com o total financeiro das posições anteriores e por fim dividindo pelo total de ações atuais. Caso só seja feita somente uma compra em uma determinada ação, não será necessário fazer esses cálculos.

Agora quando houver uma venda, supondo que seja parcial de 200 ações, o lucro dessa operação é calculado da seguinte forma:

22/09:

Venda de 200 ações por R$ 13,70, totalizando R$2.740,00

Corretagem e taxas B3: R$11,80, totalizando R$2.728,20

Preço médio de compra das ações = R$6,9077

Valor compra das 200 ações com preço médio = 6,9077×200 = R$1.381,54

Lucro da operação = 2.728,20-1.381,54 = R$1.343,66

Saldo = 2100 ações

Preço médio do restante das ações = R$6,9077

Calcula-se o total financeiro da operação de venda, subtrai a corretagem e taxas B3, calcula-se o total financeiro com o valor da compra pelo último preço médio até então, e então calcula-se o lucro da operação. Após a venda o saldo das ações diminui porém o preço médio do restante das ações em carteira continua inalterado, somente as compras alteram o preço médio.

A medida que for vendendo as demais ações, o mesmo cálculo deve ser feito para determinar o lucro. Caso haja mais compras depois dessa venda parcial, deve ser calculado o novo preço médio novamente.

Na planilha dispobinilizada no início do artigo, a aba “PreçosMédiosAções” mostra um exemplo de controle desses cálculos.

l) Pagamento do IR

Para pagar o IR, deve ser gerado um DARF e pago em qualquer banco. O DARF pode ser preenchido e gerado diretamente no site ou aplicativo dos bancos ou também pode ser gerado no site Sicalcweb da Receita Federal.

Veja passo a passo como preencher o DARF no site do banco:

O DARF normalmente está dentro do menu “Pagamentos” e depois “Impostos e Tributos”. Preencha da seguinte forma:

- Campo 01: Nome e Telefone. Preencha seu nome completo e telefone de contato.

- Campo 02: Período de apuração. Informe o último dia do mês de apuração, ex: 31/03/2020, se o pagamento for referente a março de 2020.

- Campo 03: CPF ou CNPJ. Informe seu CPF se for pessoa física ou CNPJ se for pessoa jurídica.

- Campo 04: Código da receita. Preencha com o número 6015, que corresponde ao IR sobre renda variável para pessoa física.

- Campo 05: Número de referência. Deixe o campo em branco, não é necessário.

- Campo 06: Data de vencimento. Informe o último dia útil do mês seguinte ao mês de apuração. Se o mês de apuração for março de 2020, a data de vencimento será 30/04/2020.

- Campo 07: Valor principal. Informe o valor do IR a pagar.

- Campo 08: Valor da multa. Deixe em branco se estiver pagando antes do vencimento.

- Campo 09: Valor dos juros e/ou encargos. Deixe em branco se estiver pagando antes do vencimento.

- Campo 10: Valor total. É a soma dos campos 07, 08 e 09. Se estiver pagando antes do vencimento o valor será igual ao do campo 07.

Basta finalizar a geração do DARF e já fazer o pagamento.

Para gerar o DARF através do Sicalcweb:

- Acesse o site do Sicalcweb

- Clique em Sicalcweb para Pessoa Física

- Clique em “Pagamento”

- Selecione seu Estado e clique em Continuar

- Selecione seu Município e clique em Continuar

- No campo “Código da Receita” preencha com 6015 para pessoa física e clique em Continuar

- No campo “Período” preencha o mês da apuração, exemplo “03/2020” para março de 2020. Se não couber o último número, preencha sem a barra, ex: “032020”

- No campo “Valor Principal” preencha o valor do IR a pagar, calculado das operações em ações e clique em Continuar

- Deixe o campo “Referência” em branco e clique em Continuar

- Se o pagamento estiver sendo feito com atraso, já será calculado o valor da multa e juros automaticamente

- No campo “CPF” preencha seu CPF e clique em Continuar

- O DARF será gerado, basta imprimir e fazer o pagamento em qualquer banco

m) Atraso no pagamento

Se você não pagar o IR mensal quando houver lucro até a data de vencimento, terá que pagar multa diária de 0,33%, até o limite de 20% do valor devido, acrescidos de juro mensal, proporcional à taxa Selic.

Caso nunca pague, há grande risco de cair na malha fina da Receita Federal, uma vez que existe o “dedo-duro”, aquele IR retido na fonte que é proporcional ao seu lucro, e portanto já informa à Receita quanto de lucro obteve.

Para gerar o DARF de um mês atrasado, o melhor é usar o site do Sicalcweb conforme explicado no item anterior, e informando os meses passados e os valores do IR de cada mês.

n) Sites e sistemas para auxiliar a apuração do IR

Hoje em dia há diversos sistemas para auxiliar a apuração de IR, onde você deve fazer o envio das notas de corretagem e o sistema calcula mensalmente o quanto deve pagar.

Aqui cito alguns:

Algumas corretoras também oferecem esse serviço.

Declaração anual do imposto de renda

Agora vou mostrar como declarar as diversas informações provenientes do mercado de ações.

Quase todas as informações necessárias são fornecidas pela corretora. Normalmente tem disponível o “Informe Rendimentos”, que é o documento oficial que as instituições financeiras devem fornecer, e também os “Relatórios Auxiliares”, onde contém informações de proventos recebidos no ano, ações em custódia no dia 31/12, imposto retido na fonte e outros.

Tenha o máximo de informações da corretora em mãos para fazer a declaração. Abaixo mostro as informações mais comuns de quem opera ou investe em ações.

Em algumas seções será necerrário preencher o campo CNPJ da empresa. Infelizmente as corretoras não disponibilizam essa informação, portanto a forma mais fácil e confiável é obter do site da bolsa de valores acessando o link de Empresas Listadas. Basta procurar pela empresa e ao clicar no nome dela na lista já aparecerá os dados da empresa junto com o CNPJ.

Nas telas de exemplo que mostrarei estou utilizando o programa da Receita IRPF 2020, ou seja, declarão dos rendimentos e posição de 31/12/2019, porém a lógica é igual para os demais anos.

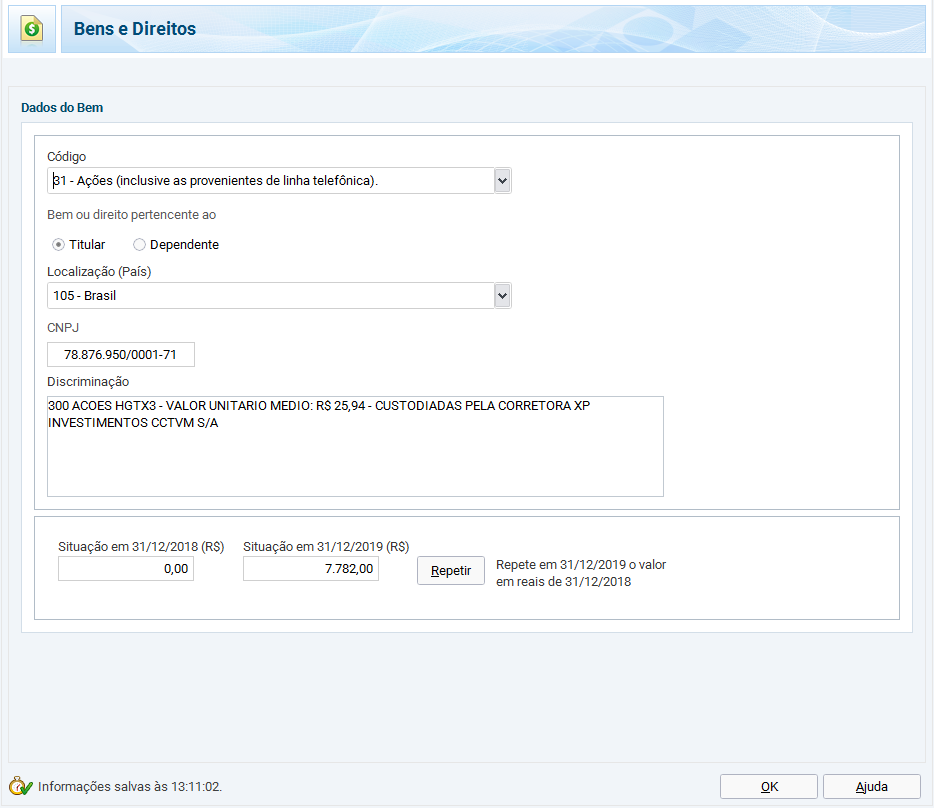

a) Ações em custódia

Essa informação é obtida nos relatórios auxiliares de IR no site da corretora ou na seção de relatórios de patrimônio histórico.

Todas ações que estava em custódia no dia 31/12 devem ser declaradas na seção “Bens e Direitos”.

No campo código utilizar “31 – Ações (inclusive as provenientes de linha telefônica)”.

No campo CNPJ, preencher com os dados da empresa referente a ação que está sendo declarada.

No campo discriminação deve ser informado a quantidade de ações, o código da ação, se quiser colocar o nome da empresa e o tipo da ação (ON, PN) pode ser colocado também, o preço médio da compra e a corretora onde está custodiada.

No campo Situação em 31/12/2019 deve ser informado o valor da multiplicação da quantidade de ações pelo preço médio declarados. Aqui não deve ser informado o valor atual ou de mercado da ação. Caso passe mais de 1 ano com a ação e mesma quantidade, basta repetir os valores da situação de 31/12/2018.

Veja exemplo de preenchimento:

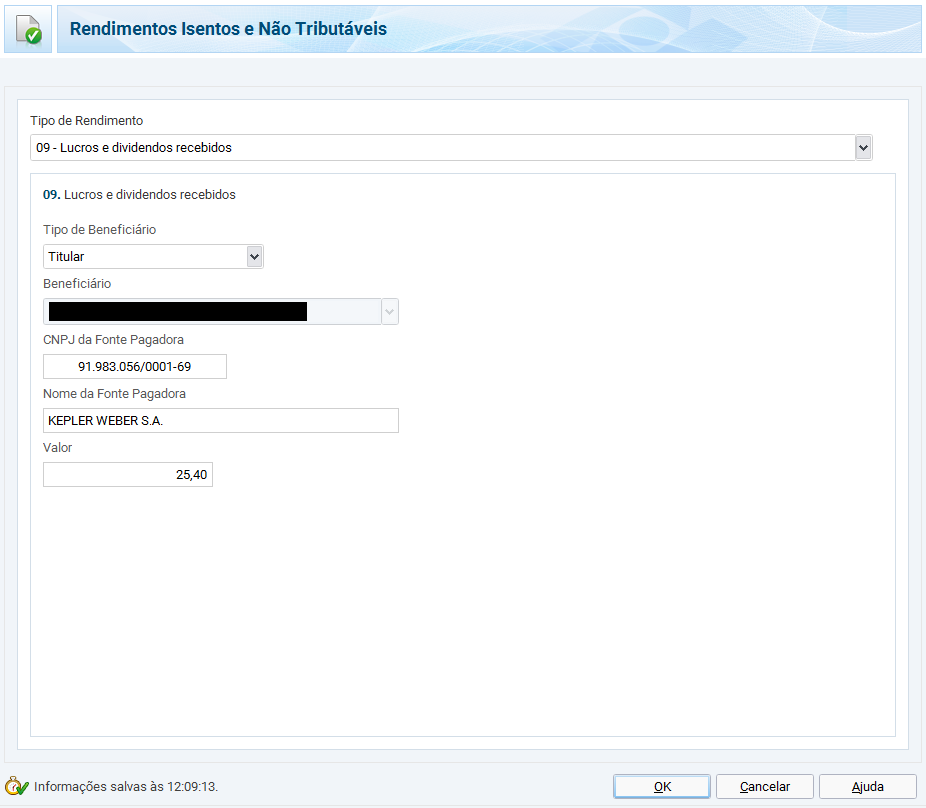

b) Dividendos

As informações dos dividendos normalmente são enviadas por carta para a nossa residência pelos bancos que escrituram as ações da empresa, porém infelizmente somente os bancos que temos conta que enviam essas cartas. Para os demais bancos, eles não nos enviam. É uma falha grave do sistema da bolsa pois não podemos garantir a fidelidade das informações preenchidas na declaração do IR. A informação oficial é que deveríamos entrar em contato com o RI de todas empresas que recebemos dividendos e outros proventos e solicitar o envio para nós, porém isso gera um mega trabalho.

Normalmente as corretoras disponibilizam nos relatórios auxiliares a relação de todos proventos recebidos, então o mais fácil é utilizar essa relação, apesar de não ser a forma oficial e garantida de se fazer.

Os dividendos devem ser declarados na seção “Rendimentos Isentos e Não Tributáveis”.

No tipo de rendimento utilizar o código “09 – Lucros e dividendos recebidos”.

Preencher o CNPJ e nome da empresa, da forma que está no site da B3, e o valor total recebido.

Exemplo:

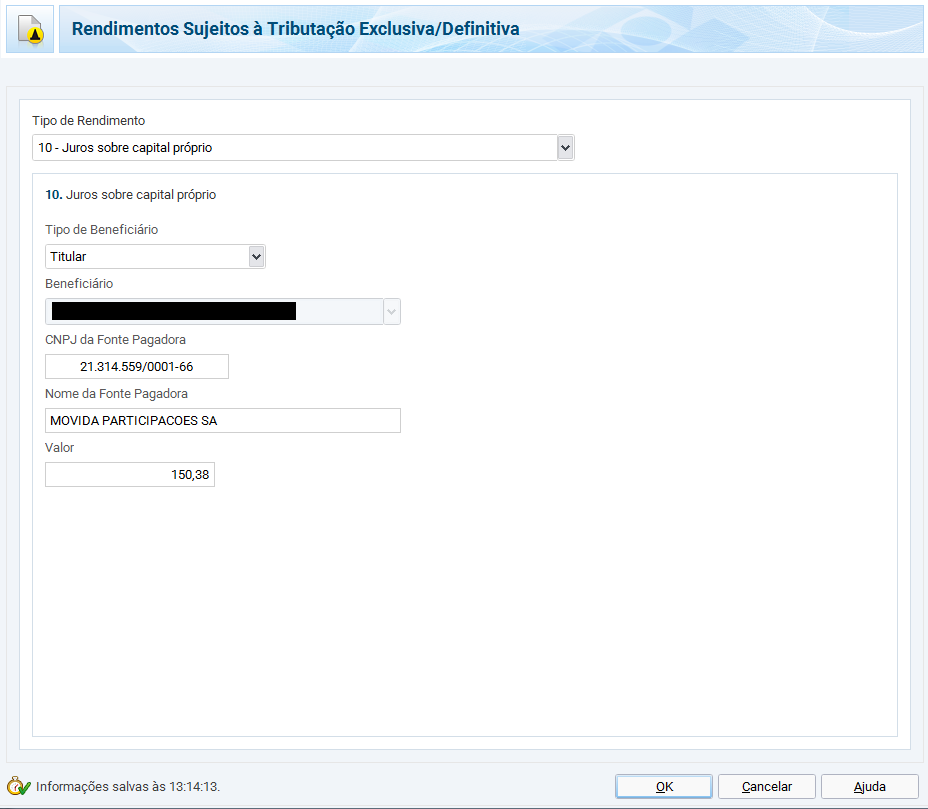

c) Juros sobre capital próprio

As informações dos juros sobre capital próprio (JCP) são obtidas da mesma forma que os dividendos.

Os JCP devem ser declarados na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

No tipo de rendimento utilizar o código “10 – Juros sobre capital próprio”.

Preencher o CNPJ e nome da empresa, da forma que está no site da B3, e o valor total recebido.

Exemplo:

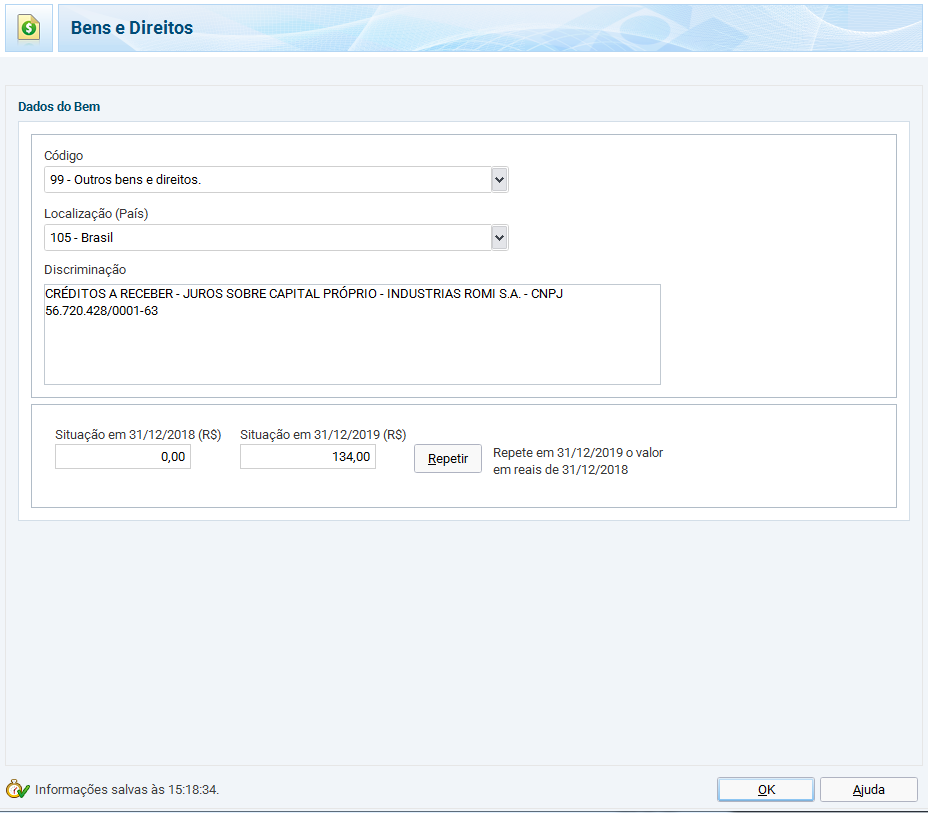

d) Proventos creditados e não pagos

No caso de nos informes de rendimentos contiverem informações sobre dividendos ou juros sobre capital próprio creditados e não pagos, esses valores devem ser declarados na seção “Bens e Direitos”.

No campo código utilizar “99 – Outros bens e direitos”.

No campo discriminação deve ser informado que são créditos a receber, o tipo do provento, o nome da empresa e o CNPJ.

No campo Situação em 31/12/2019 deve ser informado o valor dos créditos a receber.

Exemplo:

O valor também deve ser lançado na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” igual o item anterior. Ou seja, será lançado em duas seções diferentes.

e) Lucros mensais

Essa informação deve estar contida no controle de cada um, conforme planilha de exemplo de lucro mensal. Infelizmente as corretoras não fornecem esses dados. A alternativa é utilizar algum sistema para calcular através das notas de corretagem.

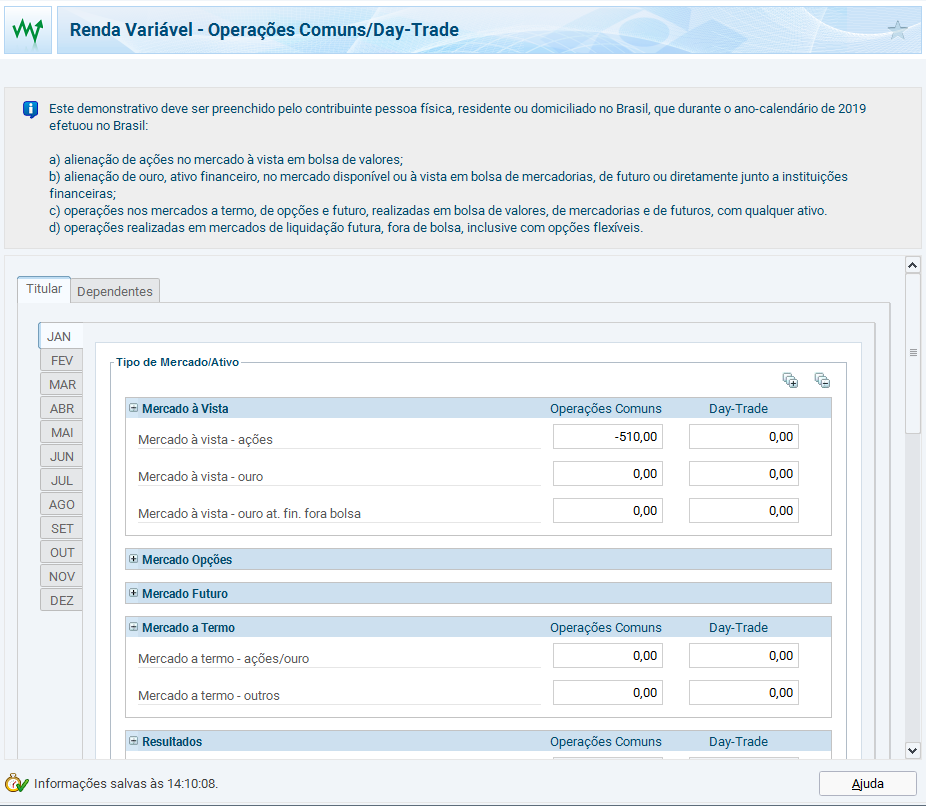

Esses lucros devem ser declarados no menu “Renda Variável”, na seção “Operações Comuns / Day-Trade”.

Nessa seção deve ser informado o lucro e outros dados mês a mês, nas 12 abas à esquerda.

Há várias categorias de ativos que deve ser declarado caso o trader tenha feito operações: ações, opções, futuros (índice, dólar, juros, commodities) e termo. Para todas elas tem a coluna de operações comuns e day trade separado. Aqui vou comentar somente de operações comuns em ações e termo.

Começando por janeiro, preencher o lucro obtido nas ações na subseção “Mercado à Vista”, no campo “Mercado à Vista – ações”, na coluna “Operações Comuns”. Se for prejuízo colocar o número com sinal de “-” na frente.

Caso tenha encerrado operações à termo nesse mês, preencher o valor na subseção “Mercado a Termo”, no campo “Mercado a termo – ações/ouro”, na coluna “Operações Comuns”, ou seja, o lucro de operações em ações à termo deve ser declarado separado do lucro em ações à vista.

IMPORTANTE: caso tenha tido lucro no mês porém com isenção de IR devido ao total de vendas ter sido inferior a R$20 mil, não colocar o lucro do respectivo mês nessa seção de “Renda Variável – Operações Comuns / Day-Trade” pois eles serão declarados em outra seção. Nesse caso deixar com valor zero. Porém se houve IR retido nesse mês ele deve ser declarado, conforme mostrado abaixo.

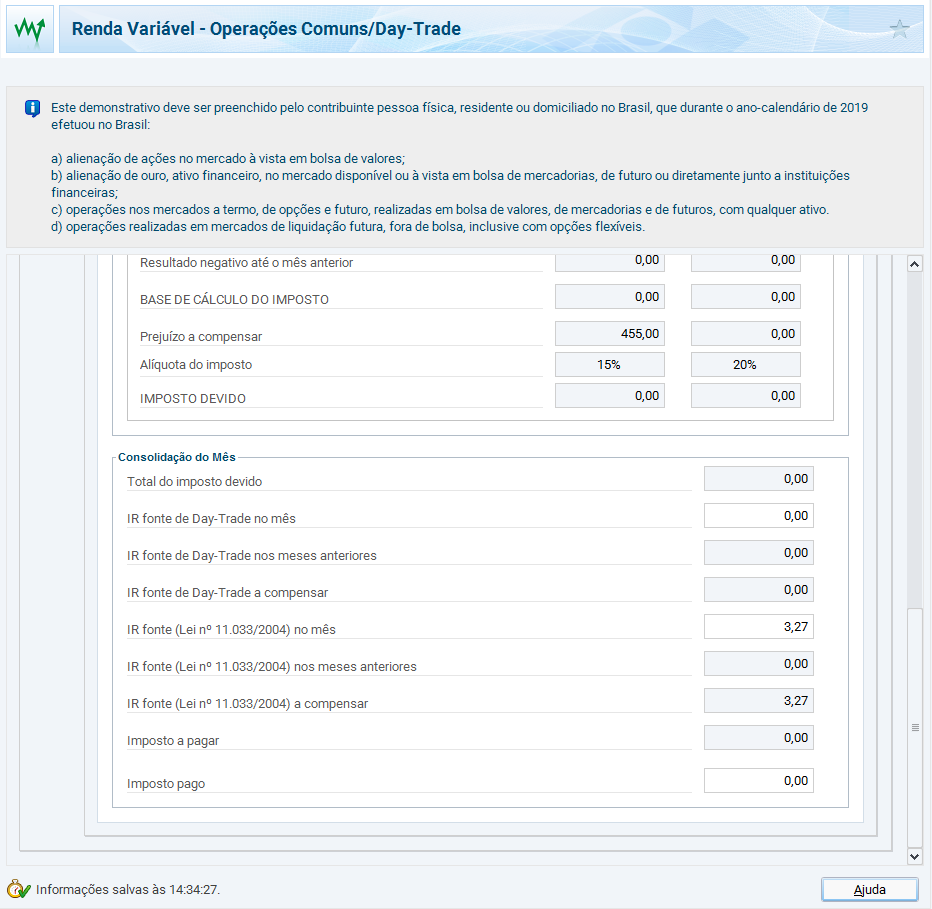

Exemplo:

Antes de passar para o mês de fevereiro, descer a tela para os demais campos.

Especificamente em janeiro, é necessário preencher o campo “Resultado negativo até o mês anterior” na subseção “Resultados”. Preencha esse campo caso haja prejuízo a compensar no fim do ano anterior, nesse caso seria ao fim de dezembro de 2018. Nesse campo não coloque o sinal de “-“, coloque só o número e repare que será somado ao valor do resultado do mês atual no campo abaixo “Prejuízo a compensar”. Esse valor digitado deve ser o mesmo do campo “Prejuízo a compensar” da declaração de IR do ano anterior para manter a consistência das informações, sendo uma forma de continuidade.

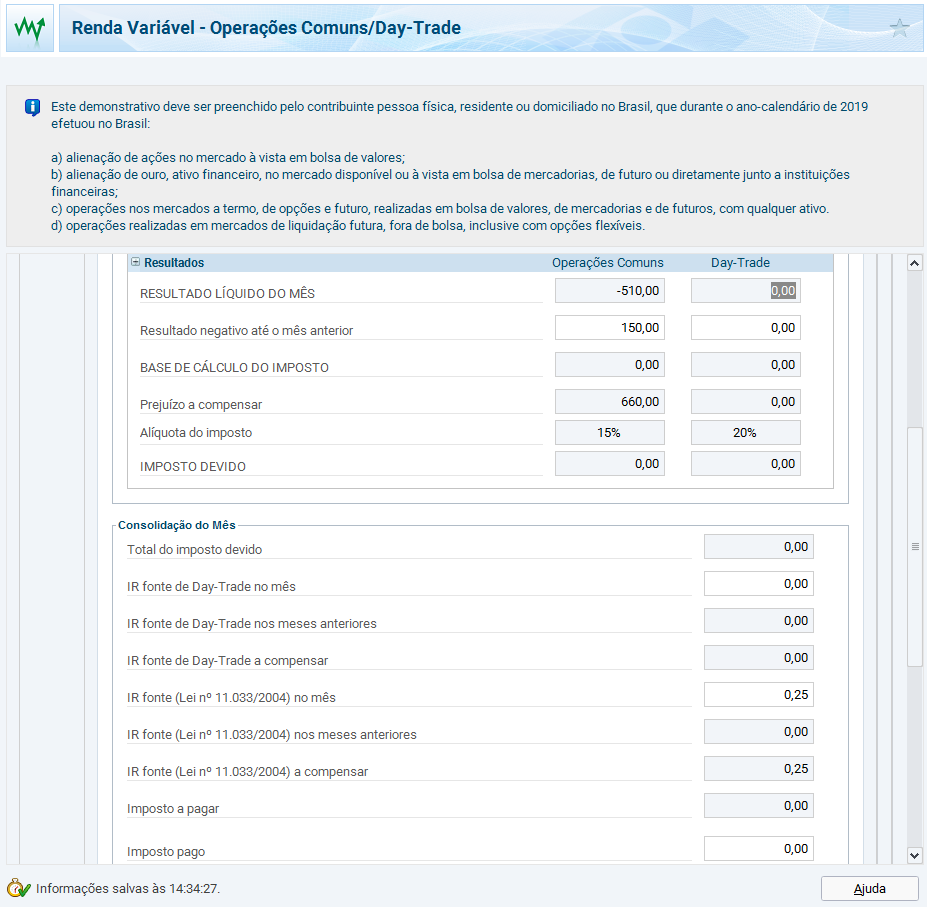

Na subseção “Consolidação do Mês” é necessário preencher 3 valores.

Preencha o campo “IR fonte de Day-Trade no mês” caso tenha feito day trade e teve retenção de IR. As informações de retenção de IR estão normalmente disponíveis nos relatórios auxiliares das corretoras.

Preencha o campo “IR fonte (Lei nº 11.033/2004) no mês” caso tenha tido retenção de IR em operações comuns.

Preencha o campo “Imposto pago” caso tenha tido lucro no mês e foi pago IR referente a esse valor.

Exemplo:

Nesse exemplo de janeiro, houve prejuízo e também vinha de prejuízo do ano anterior. Houve retenção de IR na fonte e não houve pagamento de IR.

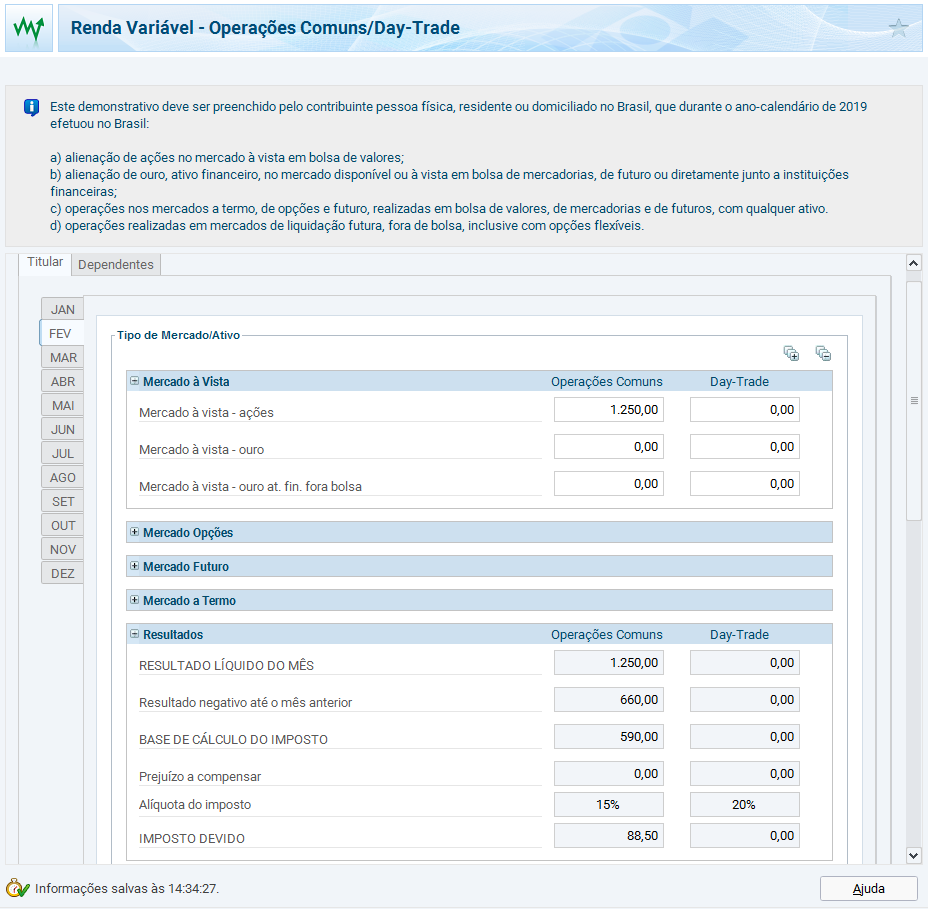

Concluído o mês de janeiro, passamos para o mês de fevereiro. Repita a mesma lógica de preenchimento de janeiro, com a diferença que não será necessário mais preencher nenhum campo da subseção “Resultados”. Repare como tudo é calculado automaticamente, com os mesmos dados que deveria ter na nossa planilha de controle:

Na subseção “Consolidação do Mês” após preenchido o IR retido, foi calculado o IR a pagar referente a fevereiro, que é o valor que deveria já ter sido pago em março do ano anterior (2019), pois a declaração que está fazendo no ano atual (2020) é realizada somente em caráter informativo. Por isso a importância da planilha de controle para que os valores sejam calculados corretamente e no momento da declaração os dados batam com os cálculos da Receita.

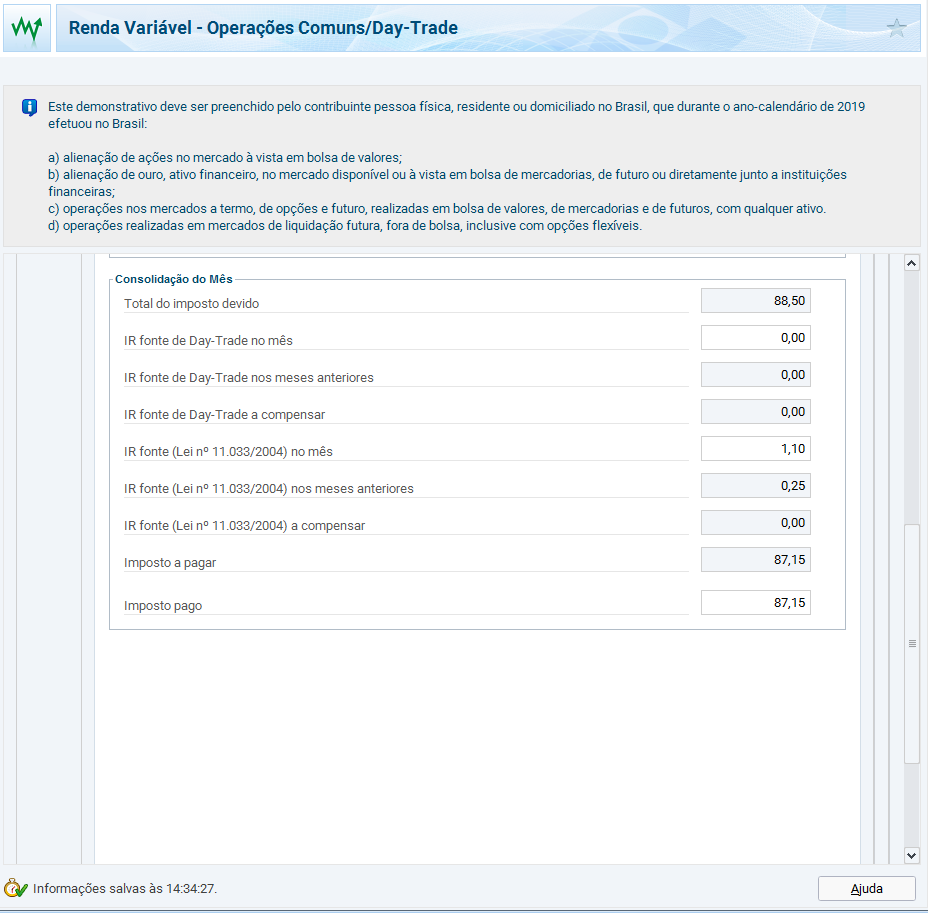

Nesse exemplo de fevereiro, houve lucro que foi minimizado pelo prejuízo a compensar anterior. Houve retenção de IR na fonte e houve pagamento de IR.

Todos os meses devem ser preenchidos com todas essas informações. Ao final, no mês de dezembro, observar se ficou algum valor no campo “IR fonte (Lei nº 11.033/2004) a compensar”. Esse valor poderá ser restituido conforme mostrado mais a frente, uma vez que o IR retido de um ano não pode ser compensado no ano seguinte.

Exemplo:

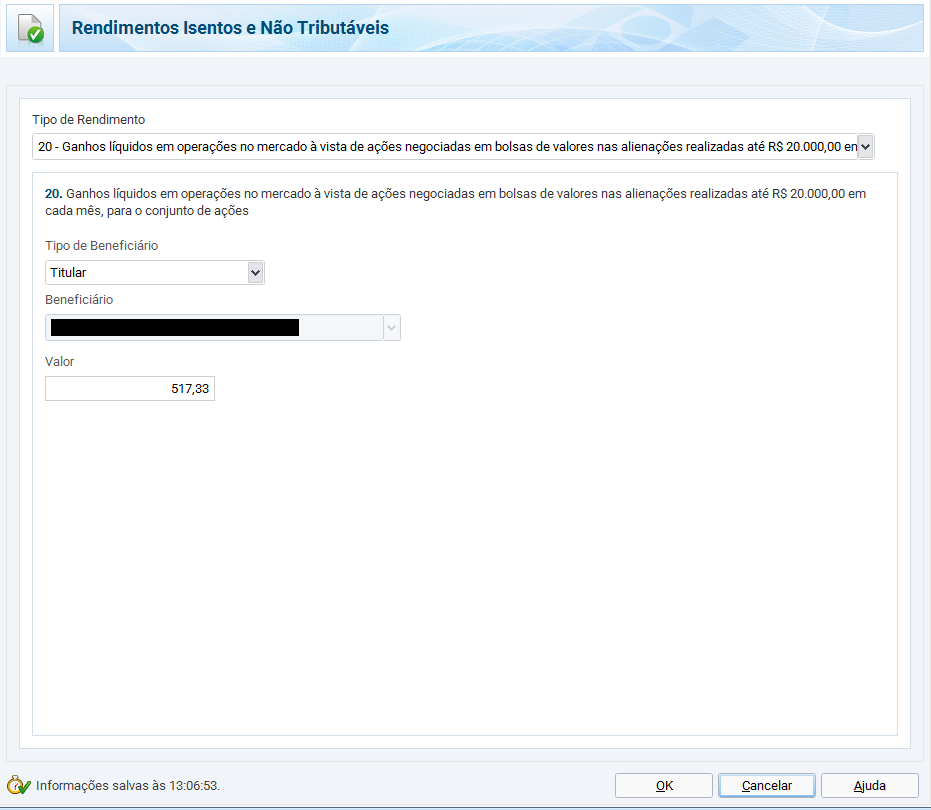

f) Lucros de meses com vendas abaixo de R$20 mil

Essa informação deve estar contida no controle de cada um, conforme planilha de exemplo de lucro mensal.

Para os meses que houve lucro e as vendas totais do mês foram abaixo de R$20 mil, há isenção de IR. Para todos os meses que apresentaram essa condição, os valores dos lucros devem ser somados para obter um total do ano.

Esses rendimentos devem ser declarados na seção “Rendimentos Isentos e Não Tributáveis”.

No tipo de rendimento utilizar o código “20 – Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsa de valores nas alienações realizadas até R$20.000,00 em cada mês, para o conjunto de ações”.

No campo valor preencher com o soma dos lucros isentos calculado.

g) Desdobramentos e grupamentos

Essa informação é obtida nos relatórios auxiliares de IR no site da corretora.

Desdobramentos e grupamentos são eventos corporativos onde se altera a quantidade total de ações em circulação porém sem alterar o valor do capital da empresa, portanto o preço das ações é alterado na mesma proporção da quantidade.

Desdobramento é quando 1 ação vira N ações, normalmente quando a empresa considera que o preço da ação está muito cara. Um desdobramento de 1 para 4 por exemplo significa que para cada ação que o acionista tiver, irá se transformar em 4, portanto cada 100 ações virarão 400. Na mesma proporção, o preço da ação é dividido por 4, portanto se estava valendo R$80 ela passa a valer R$20.

Grupamento é quando N ações viram 1, o contrário do desdobramento, normalmente quando os preços das ações estão muito baratos. Um grupamento de 10 para 1 por exemplo significa que para cada 10 ações que o acionista tiver, irá se transformar em 1, portanto cada 100 ações virarão 10. Na mesma proporção, o preço da ação é multiplicado por 10, portanto se estava valendo R$1 ela passa a valer R$10.

Como esses eventos não alteram o volume investido nem o lucro da operação, não é necessário declarar em nenhuma seção especial. A única coisa que se deve fazer é ajustar a quantidade de ações em custódia e o preço médio de compra de acordo com o evento ocorrido na ação. O ajuste deve ser feito na seção “Bens e Direitos” nas ações em custódia descrito no item “a”.

Quando as ações forem vendidas e for apurado o lucro/prejuízo da operação, basta fazer o cálculo utilizando a quantidade e valor de compra ajustados.

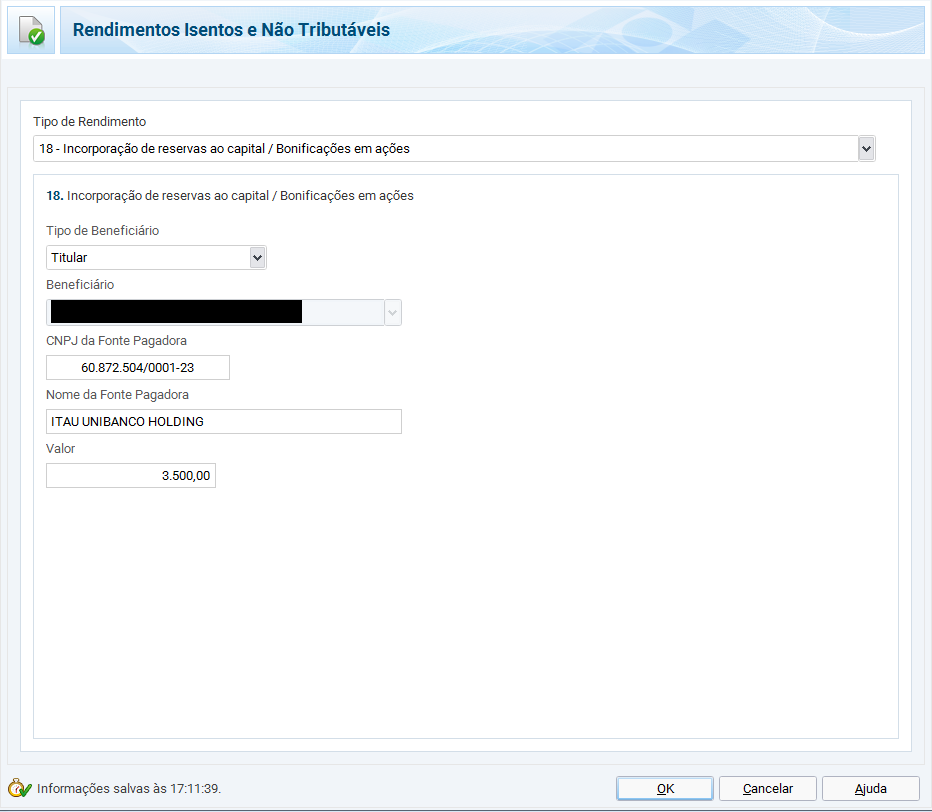

h) Bonificações

Essa informação é obtida nos relatórios auxiliares de IR no site da corretora.

A bonificação é um recebimento de mais ações pela empresa devido a incorporação de lucros, portanto aumentando o capital da empresa. A quantidade de ações recebidas é proporcional à quantidade que o acionista tinha em custódia até a data-ex.

Uma bonificação de 10% significa que para cada 100 ações que o acionista tiver, irá receber mais 10, portanto ficará com 110.

As bonificações devem ser declaradas em mais de uma seção.

A primeira informação deverá ser preenchida na seção “Rendimentos Isentos e Não Tributáveis”.

No tipo de rendimento utilizar o código “18 – Incorporação de reservas ao capital / Bonificações em ações”.

Preencher o CNPJ e nome da empresa, da forma que está no site da B3, e o valor total recebido, que é a multiplicação da quantidade recebida pelo valor por ação divulgado pela empresa.

Exemplo:

Caso o investidor vire o ano com essas ações em carteira, deve-se ajustar a quantidade de ações em custódia e o preço médio de compra de acordo com a bonificação. O ajuste deve ser feito na seção “Bens e Direitos” nas ações em custódia descrito no item “a”.

Por exemplo se tinha comprado 1000 ações ABCD4 por R$ 25,00 cada, totalizando R$ 25.000,00, e recebeu uma bonificação de 10%, portanto 100 ações com preço definido em R$19,50, totalizando R$ 1.950,00. Nesse caso o novo preço médio será (25000+1950)/1100 = R$ 24,50 e a nova quantidade será 1100 ações.

Quando as ações forem vendidas e for apurado o lucro/prejuízo da operação, basta fazer o cálculo utilizando a quantidade e valor de compra ajustados.

Um acontecimento comum em bonificações é o investidor receber uma quantidade “quebrada” de ações, ou seja, menos que 1 ação, por exemplo 25,7 ações. Nesse caso ele receberá 25 ações e a parte fracionada (0,7) ação será depositada em dinheiro na conta do investidor.

Esse valor recebido em dinheiro deve preenchido na seção “Rendimentos Isentos e Não Tributáveis” e no tipo de rendimento utilizar o código “26 – Outros”. Na descrição informar que é um ganho referente à venda de resíduos de ações bonificadas.

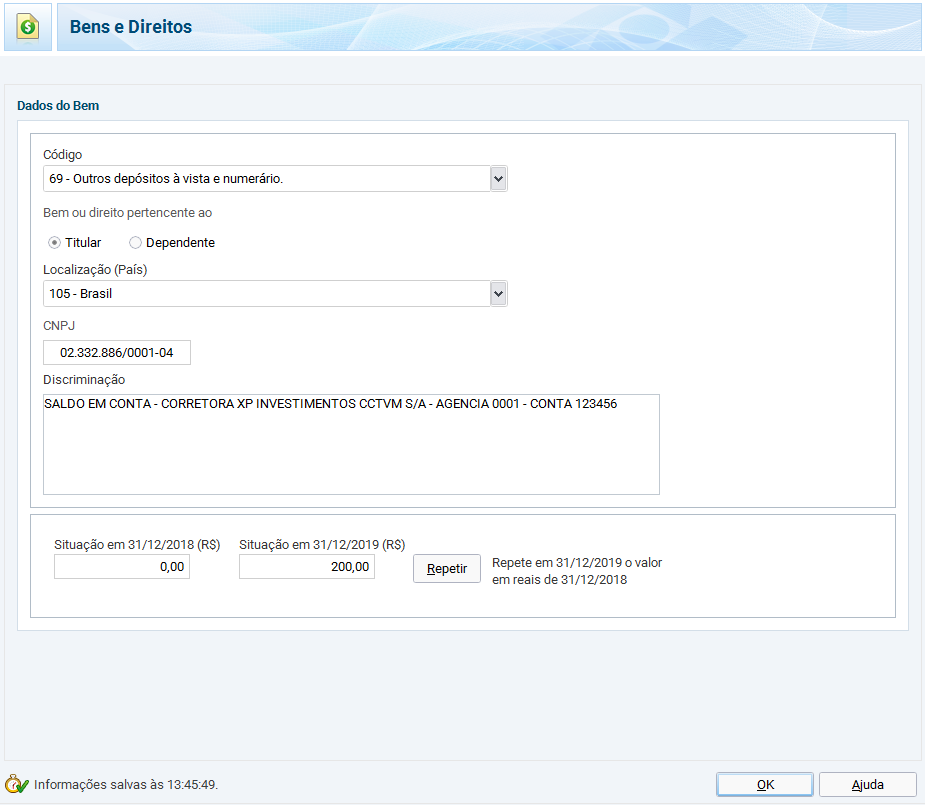

i) Saldo em conta na corretora

Essa informação está contida no Informe Rendimentos.

O saldo em conta na corretora deve ser declarado na seção “Bens e Direitos”.

Por não ser conta corrente nem conta poupança, mas sim conta investimento, deve ser utilizado o código “69 – Outros depósitos à vista e numerário”.

Preencher o CNPJ da corretora, que vem informado no Informe Rendimentos.

No campo discriminação deve ser informado que é saldo em conta, o nome da corretora, o número da agência e o número da conta.

Prencher o campo valor com o informado no Informe Rendimentos.

Exemplo:

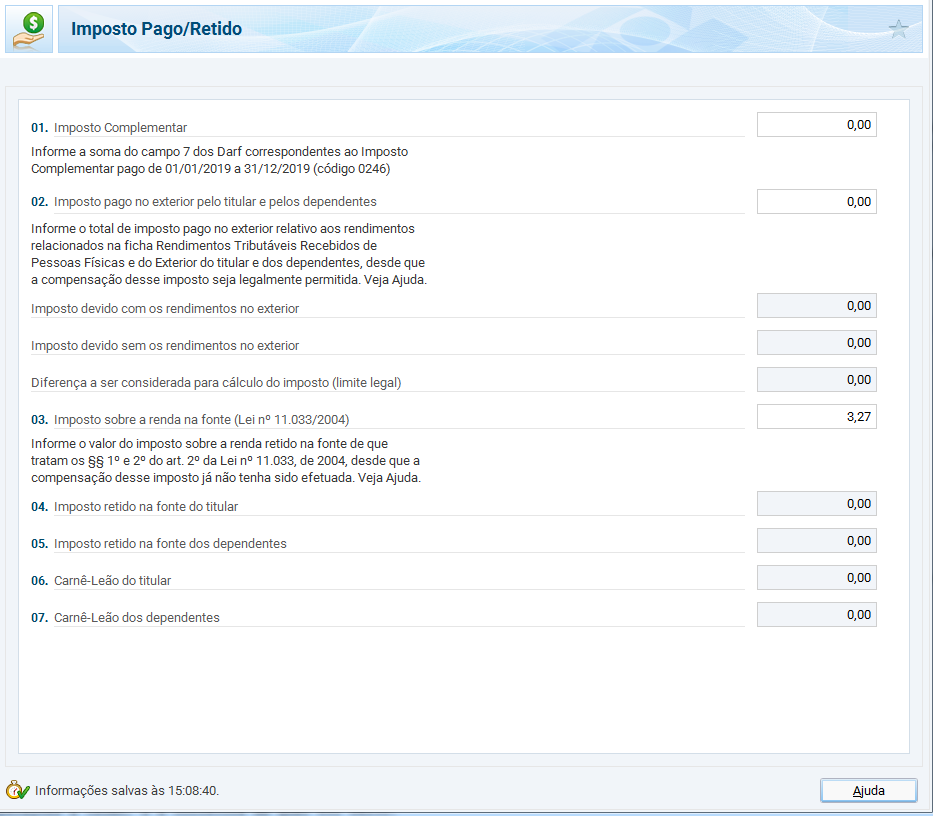

j) Imposto retido na fonte e não compensado

Nas operações de lucro, há retenção de imposto de renda na fonte. Para operações comuns a alíquota é de 0,005% e para operações day trade a alíquota é de 1%. Esses valores deverão ser subtraidos do IR a pagar do mês, porém só poderá ser compensado no mesmo ano. Em janeiro do ano seguinte esse IR retido acumulado deve ser zerado. Caso o ano finalize com saldo de IR retido na fonte a compensar, é possível solicitar restituição desse valor.

Esse imposto retido e não compensado deve ser declarado na seção “Imposto Pago/Retido”.

Preencher o valor do saldo do IR retido no final do ano no campo “03. Imposto sobre a renda na fonte (Lei nº 11.033/2004)”.

Esse valor precisa ser o mesmo do valor do campo “IR fonte (Lei nº 11.033/2004) a compensar” do mês de dezembro na seção “Renda Variável – Operações Comuns / Day-Trade”, conforme mostrado anteriormente.

IMPORTANTE! Através do programa DIRPF só é possível solicitar a restituição de IR retido não compensado de operações normais. Não pode ser somado com IR retido de operações de day trade. Para IR retido de day trade a restituição é mais chata, precisa abrir um processo administrativo pelo PER/DCOMP da Receita Federal.

Exemplo:

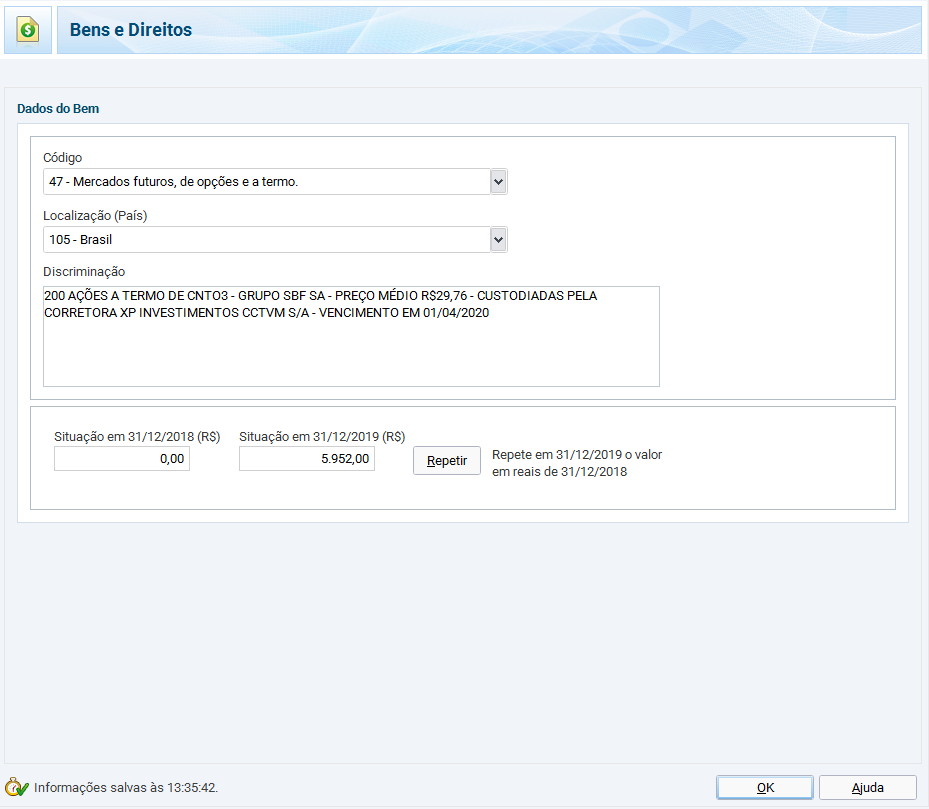

k) Operações a termo

Essa informação é obtida nos relatórios auxiliares de IR no site corretora ou na seção de relatórios de patrimônio histórico.

Todos os termos em andamento no dia 31/12 devem ser declarados. Como o termo é um tipo de empréstimo, deverá ser declarado em 2 seções.

Primeiro deve ser declarada a custódia do termo na seção “Bens e Direitos”.

No campo código utilizar “47 – Mercados futuros, de opções e a termo”.

No campo discriminação deve ser informado a quantidade de ações, o código da ação, se quiser colocar o nome da empresa e o tipo da ação (ON, PN) pode ser colocado também, o preço médio da compra, a corretora onde está custodiada e a data de vencimento do termo. O preço médio deve ser o informado pela corretora ao realizar o termo, onde já está com a taxa de juros embutida.

No campo Situação em 31/12/2019 deve ser informado o valor da multiplicação da quantidade de ações pelo preço médio declarados. Aqui não deve ser informado o valor atual ou de mercado da ação.

Exemplo:

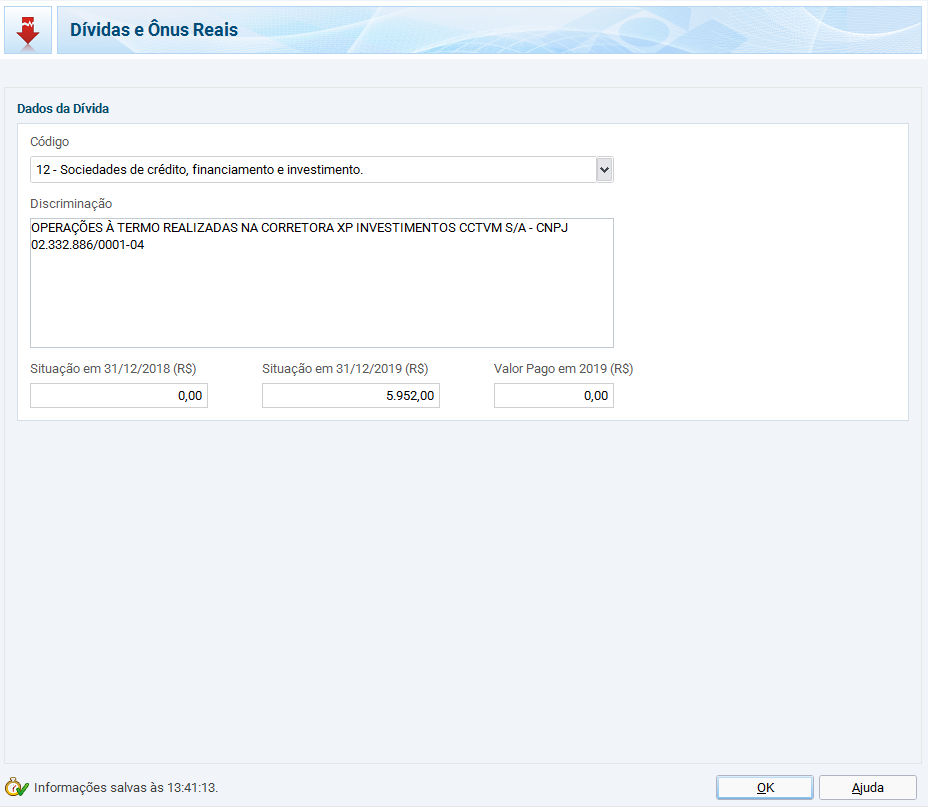

Depois é necessário declarar o empréstimo da corretora para você comprar as ações. Essa informação é preenchida na seção “Dívidas e Ônus Reais”.

No campo código utilizar “12 – Sociedades de crédito, financiamento e investimento”.

No campo discriminação deve ser informado o objetivo do empréstimo, que são as operações à termo, e a corretora em qual foi feito.

No campo Situação em 31/12/2019 deve ser informado o valor da soma de todos os termos feitos nessa corretora declarados na seção “Bens e Direitos”.

Exemplo:

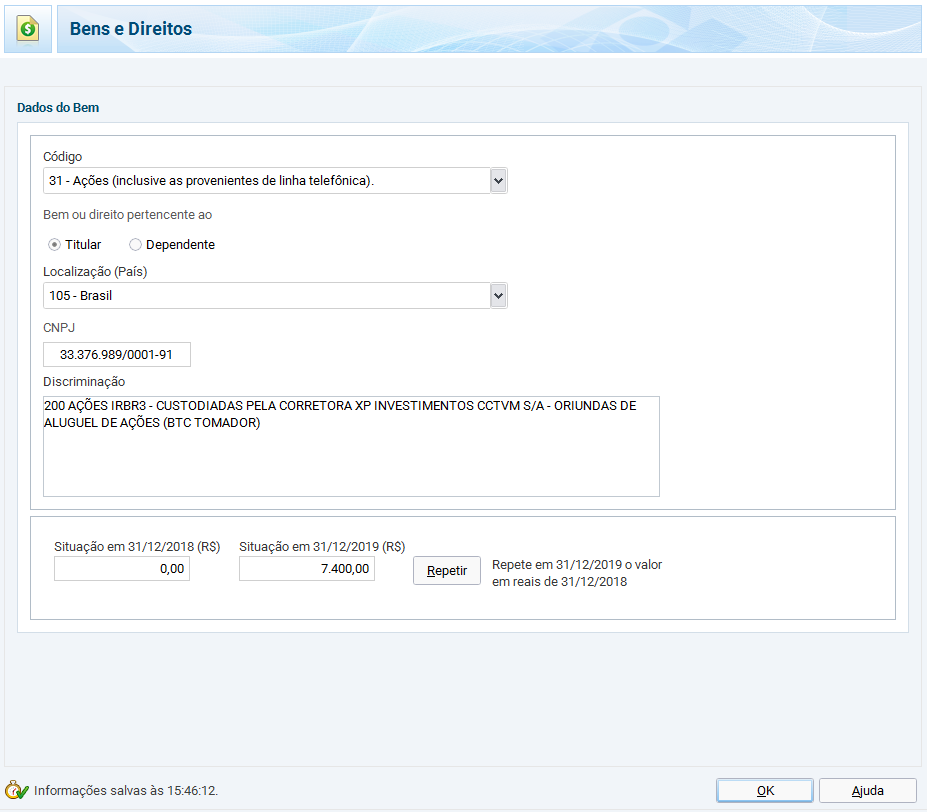

l) Ações alugadas (BTC) para operações de venda à descoberto

Essa informação é obtida nos relatórios auxiliares de IR no site corretora ou na seção de relatórios de patrimônio histórico.

Todas as ações que ainda estiverem alugadas no dia 31/12 devem ser declaradas. Como envolve empréstimo, deverá ser declarado em 2 seções.

Primeiro deve ser declarada a custódia das ações na seção “Bens e Direitos”.

No campo código utilizar “31 – Ações (inclusive as provenientes de linha telefônica)”.

No campo CNPJ, preencher com os dados da empresa referente a ação que está sendo declarada.

No campo discriminação deve ser informado a quantidade de ações, o código da ação, se quiser colocar o nome da empresa e o tipo da ação (ON, PN) pode ser colocado também, a corretora onde está custodiada e informar que as ações são oriundas de aluguel. Não é necessário colocar preço de compra ou preço médio.

No campo Situação em 31/12/2019 deve ser informado o valor total da multiplicação da quantidade de ações pelo preço de fechamento da ação em 31/12 ou último dia útil do ano.

Exemplo:

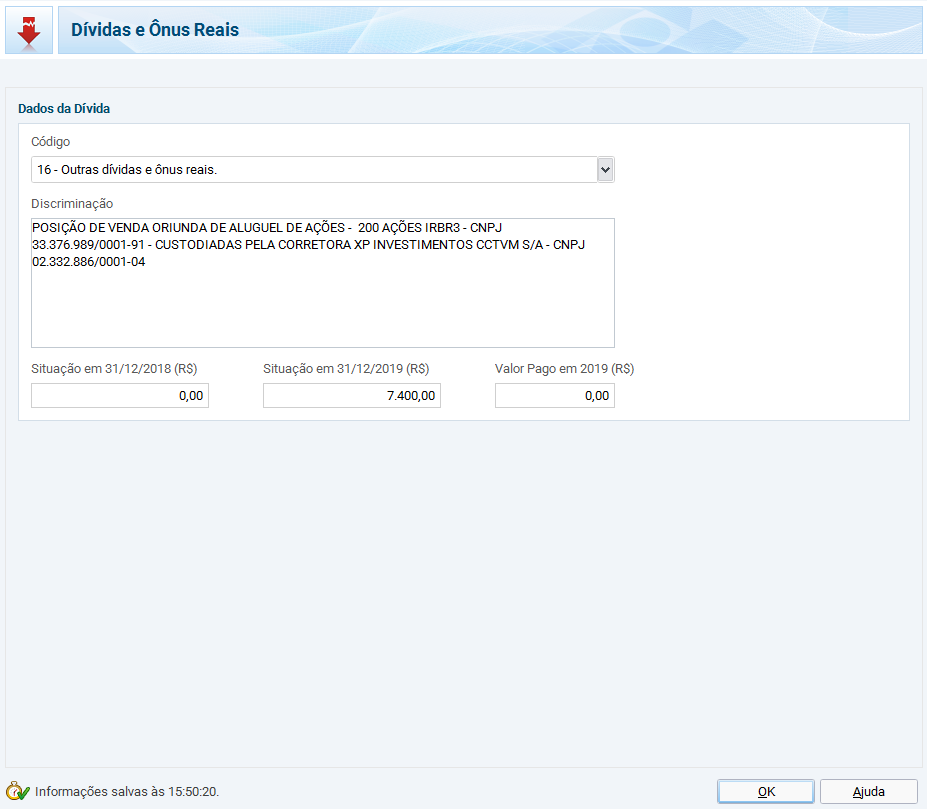

Depois é necessário declarar o empréstimo das ações na seção “Dívidas e Ônus Reais”.

No campo código utilizar “16 – Outras dívidas e ônus reais”.

No campo discriminação deve ser informado o objetivo do empréstimo, o nome da ação, a quantidade, o CNPJ da empresa e a corretora em qual foi feito.

No campo Situação em 31/12/2019 deve ser informado o mesmo valor informado na seção “Bens e Direitos”.

Exemplo:

Esse conteúdo cobre boa parte da informação relacionada a ações. Qualquer dúvida ou correções mande nos comentários e aproveite para procurar lá sua dúvida pois já houveram vários questionamentos respondidos.

Abraços e bons trades!

Rodrigo Sibin Lichti

Obs: As informações colocadas aqui são simplesmente meus registros pessoais, não são recomendações de investimentos para outras pessoas. Não sou profissional certificado de investimentos e não posso orientar nenhuma pessoa a comprar ou vender determinado ativo. Os comentários e respostas para os leitores são simplesmente trocas de idéias entre investidores.

Até o momento não havia encontrado nada tão detalhado e exemplificado sobre a declaração das operações de renda variável na DIRPF como esse post!

Muito bom Rodrigo!! Parabéns.

Valeu Marcelão! Muito obrigado!

Ótimo post Rodrigo! Parabéns mais uma vez pelo trabalho! Explicação completa em um só lugar…

Muito obrigado Luis!

oi, rodrigo!! muito bacana seu post…super detalhado!! qual serviço de calculadora de IR vc recomenda?! quero o que seja mais pratico e automatizado possivel…pra evitar fadiga heheh obrigado e parabens pela otima publicacao!! abraco

Obrigado Pedro!

Eu sinceramente nunca usei nenhum deles! Eu faço todo controle por uma planilha minha, mas por conta e risco!

Pesquise na Internet por opiniões dos serviços de cada e se for o caso faça o teste em alguns.

O que mais vi as pessoas comentarem foi o Sencon, mas algumas como my capital e Ricalc parece ter integrações com algumas corretoras como XP e Rico, o que se facilitar de não necessitar enviar as notas de corretagem já ajuda bastante.

Depois conta aí qual você gostou

Abraços

opa!! usei o mycapital com a assinatura do serviço especial que um funcionario acompanha tudo e certifica que tá tudo certo… gostei bastante, exceto pelo fato decepcionante que nao contabilizam negociaçoes com OZ1D….

ai fui pra SENCON e estou gostando bastante! eles nao oferecem acompanhamento personalizado como a mycapital, mas o automatico deles funciona tudo beleza inclusive contabiliza OZ1D. abraço!!!!

observacao pertinente: no site reclameaqui existem reclamacoes de ambos os serviços. creio q todos tem falhas e o certo seria fazer umas conferencias manuais volta e meia pra evitar qualquer rolo com a receita federal…

Obrigado pelos relatos Pedro.

É, por mais que esses sistemas tenham evoluído com o tempo, sempre corre o risco de não haver o cálculo correto, por isso nunca dispensa conferência.

Abraços!

Rodrigo, meus parabéns e agradecimento pelo post ! Vou seguir você e aprender mais. Comecei esse ano nos investimentos de renda variável e você está ajudando muito no meu planejamento (essencial para um bom desempenho). Tenho uma pergunta: no custo de corretagem para abatimento posso incluir os impostos ( ISS)? É uma compensação tributária? Fico em dúvida porque o ISS é para o Município e o IR para a União e realmente não sei. Esse é um ponto que fico confusa e ainda não consegui achar a resposta, nem no site da Receita Federal. Eu só estava considerando o custo operacional e outros, pois esse valor entra para a corretora. Forte abraço!

Olá Clarice, obrigado! Que bom que está gostando!

Sim, o valor total discriminado na nota de corretagem, contabilizando todos os subitens, inclusive o ISS, é o valor que você deve levar em conta para o cálculo do seu lucro na operação. Só atentar que o IR retido fica no meio dos itens, porém esse não deve ser somado no custo da corretagem, mas sim contabiliza-lo posteriormente na questão do desconto sobre o imposto a pagar.

Abraços e sucesso nos estudos! Quaisquer dúvidas vai colocando nos comentários que o que souber eu vou ajudando.

Rodrigo, vc está de parabéns, que matéria excelente. Você nem imagina o quanto está ajudando às pessoas que possuem pouca experiências e pagam caro por isso. Obrigado pela disposição em ajudar.

Olá Luis, obrigado, que bom que gostou! A ideia foi tentar ajudar um pouco mesmo, uma vez que esse tema não é tão simples assim.

Quaisquer dúvidas ou comentários vai escrevendo.

Abraços!

Inicialmente gostaria de parabenizar pelo conteúdo, muito fácil de absorver!! Se o amigo puder me ajudar, no caso do IRRF acumulado de “Operações Normais” por exemplo do ano de 2017 que não foi pedido a restituição conforme VC explicou, como posso pedir essa restituição agora??? e para o IRRF para operações de DayTrade como fazer para pedir no DIRPF atual e para anos anteriores (Exemplo ano 2017) ??

Fala Walter, obrigado!

Eu acho que até daria para pedir agora porém você teria que fazer uma declaração de ajuste dos anos anteriores para informar os valores de retenções corretos, bem como as operações mensais na bolsa. Porém a não ser que seja um bom valor a se recuperar, o que normalmente não é pois o importo retido normalmente é um valor bem baixo, eu não faria declaração de ajuste para correr o risco de cair na malha fina. Mas também não tenho certeza sobre isso, pois já começa entrar em detalhes mais específicos do assunto.

Abraços!

ok. obrigado, realmente é melhor deixar quieto!!

Parabéns pelo post! Obrigado.

Fala Eduardo, obrigado!

Nunca vi um conteúdo tão bom e bem explicado. Muito obrigada pela dedicação.

Oi Camila, seja bem vinda! Muito obrigado!

Aproveite a visita e dê uma passeada no blog, quem sabe o conteúdo e o meu método de investir na bolsa te interessa!

Qualquer dúvida ou comentário vá escrevendo.

Abraços

Possuo CVCB3 e CVCB9 (esta vendida) tenho que calcular o preço médio da cvcb3 com a cvcb9 para efeito do IR ou são papeis diferentes?

Deve ser feita uma conta separada para cada código de ação ou ativo diferente, não importando se é da mesma empresa. Para atualizar o valor do preço médio só se realizar uma compra de um ativo que já tenha em custódia. Lembrando que as vendas só diminuem a quantidade mas não alteram o preço médio.

Abraços!

Valeu! muito obrigado pelo esclarecimento.

Parabéns pelo material tão rico. Obrigado pelos esclarecimentos.

Muito obrigado Marcos! Abraços

Parabéns. Muito boa suas explicações. Valeu. Obrigada

Muito obrigado Therezinha!

Primeiramente, parabéns pelo conteúdo. Segundamente, obrigado por citar a Ricalc. Sou um dos fundadores da Ricalc, que agora evoluiu para o Felix na Bolsa. Rodrigo, não encontrei seu email aqui no blog, mas tenho muito interesse em conversar com você e, se também tiver interesse, me envia um email, por gentileza.

Olá Roberto, obrigado.

Te enviei um e-mail no gmail, abraços!

Rodrigo, parabéns pela didática e pelo excelente conteúdo. Se me permite, tenho uma dúvida que talvez você possa esclarecer. Ficaria agradecido.

No cálculo do preço médio da compra das ações, para determinar lucro ou prejuízo de uma venda, devo incluir também o preço de compras realizadas DEPOIS da venda (mas ainda no mesmo mês da venda)?

Suponha, no exemplo que você apresenta em k) Compras e vendas piramidadas, que no dia 20/07 eu faça uma venda de parte de CCCC4 que comprei em datas anteriores. No dia 25/07 resolvo comprar mais CCCC4. Ao final do mês 07 devo considerar a compra de 25/07 para calcular o eventual lucro ou prejuízo da venda realizada em 20/07?

E se a venda em 20/07 foi realizada às 11:00 horas e a nova compra às 16:00 h do mesmo dia? Nesse caso configura-se uma operação de daytrade? Seria estranho, não é, pois eu vendi algo que comprei em meses anteriores…

obrigado

CesarT

Fala Cesar, muito obrigado.

O cálculo dos resultados das operações é feito em ordem cronológica. Portanto no caso de múltiplas operações ou posições no mesmo ativo, tem que contabilizando o que foi acontecendo primeiro. Você deve calcular o preço médio da ação em questão de todas suas compras antes do mês 07. Quando você vendeu no dia 20/07, você deve calcular a diferença do preço de venda para o preço médio, e multiplicado pela quantidade vendida somente. Como a nova compra foi em data posterior à venda, você calculará o novo preço médio da sua posição nessa ação considerando a qtde comprada e a qtde remanescente após a venda. Portanto essa nova compra por ser em data futura à venda, não interfere em nada.

Sobre a venda e posterior compra no mesmo dia 20/07, dessa mesma ação que você tinha em carteira, sim, caracteriza operação de day trade, mesmo se sua intenção era ter movimentado sua carteira, vendando cedo mais caro e recomprando a ação mais tarde por um preço melhor para baixar seu preço médio. Como é no mesmo dia, o cálculo será separado e seu preço médio não mudará, essa operação deverá ser contabilizada como day trade. Supondo que a qtde de venda e compra forem as mesmas, senão aí será parcial day trade e parcial normal, o que já começa complicar! Pode ser estranho à uma primeira vista ser day trade, sendo que você tinha a ação, porém tem que lembrar que para vender qualquer ação para fazer day trade não é necessário ter a ação ou alugar. Portanto nesse caso a operação poderia ter sido nessa ação ou em qualquer uma outra que daria na mesma. “Coincidentemente” você fez day trade com uma operação que tinha em carteira.

Abraços!

Rodrigo

Oi Rodrigo,

Muito obrigado pela sua pronta resposta!

Uma hora que der, por favor, confira se estou certo nas hipóteses abaixo de operações de um mesmo ativo.

A primeira é só um exemplo do que vc já deixou claro. Mas continuo em dúvida em relação às hipóteses 2 e 3.

Muito obrigado e um abraço.

1) Compra 1000 no dia 5 a 30 reais

Venda 500 no dia 6 a 40 reais

Compra 500 no dia 7 a 50 reais

Então, respeitando-se a ordem cronológica, tive 10 reais de lucro em cada ação que vendi no dia 6: lucro = 5000 e imposto de 15% sobre esse lucro.

A compra do dia 7 só serve para alterar o preço médio das ações que continuam em carteira

[(500 x 30) + (500 x 50)]/1000 = 40 reais

===.

2) comprei 1000 no dia 5 a 30 reais (preço médio 30)

vendi 500 no dia 6 às 11h00 a 40 reais

comprei 400 no dia 6 às 14:00 a 10 reais

Então,

Lucro de 10 reais em cada ação vendida às 11h00 do dia 6 = 5000 pagar 15% sobre esse lucro

Lucro de 30 reais em cada ação comprada às 14:00 do dia 6 = 12000 pagar 20% sobre esse lucro (daytrade)

Ou devo calcular o lucro/prejuízo da venda com o preço médio das duas compras?

===

3) E neste caso?

Compra 1000 no dia 5 a 20 reais

Compra 1000 no dia 6 às 11h00 a 40 reais => preço médio=30

Venda 1500 no dia 6 às 16h00 a 40 reais (daytrade) => lucro de 10 reais (40-30) = 1500 x 10 = 15000 (pagar 20% de IR) ?

Ou devo considerar venda de 1000 (comprados no dia 5) em operação normal e 500 em daytrade?

Ou venda de 1000 em daytrade e 500 em operação normal?Vixe!!!

Cesar A C Teixeira

whatsapp/telegram 16988094676

1) Correto

2) Não tenho certeza absoluta quando inclui quantidades diferentes de compra e venda no mesmo dia, mas PROVAVELMENTE a quantidade de day trade calcula separado e o excedente entra no cálculo da operação normal.

Então a quantidade de day trade foi 400 (menor dos valores).

Você vendeu 400 a 40 e recomprou 400 a 10, portanto o lucro foi de R$30 por ação, total lucro day trade = R$12000, IR é 20% disso, independente das operações normais.

Ficou sobrando uma venda de 100 a 40, que foi lucro da operação de compra do dia 5. Portanto 100 x 10 reais de lucro = R$ 1000 de lucro total, cujo IR é 15%, e restando 900 em carteira.

3) Mesmo raciocínio aqui.

Day trade foi 1000 ações, cuja compra e venda foram a 40 reais, portanto sem lucro.

Sobra uma venda de 500 ações que sairão da sua custódia de 1000 que tinha do dia 5, portanto terá lucro de 20 reais por ação, totalizando R$ 10000, cujo IR será de 15%, e sobrará 500 ações em carteira.

Mas apesar de ser o mais lógico, recomendo você dar uma confirmada em algum material a respeito disso, de operações de day trade e normais no mesmo ativo no mesmo dia.

Abraços!

Perfeito!

Faz todo sentido o teu raciocínio para 2) e 3)

Se por acaso eu encontrar alguma opinião diferente, baseada em outros fundamentos, eu te informo, mas acho pouco provável.

Grande abraço Rodrigo e muito obrigado mais uma vez.

O link para baixar a planilha está quebrado.

Opa, muito obrigado por avisar. Eu atualizei a planilha esse fim de semana e esqueci de atualizar o link nessa página. Já está correto agora.

SENSACIONAL Rodrigo, o melhor post que eu já li sobre o assunto. E olha que li vários. Parabéns pelo trabalho 😉

Fiquei apenas com 2 dúvidas:

1. No item “h) Meses com prejuízo”, por exemplo, se eu já tiver um prejuízo acumulado de R$ 500,00 e no mês seguinte eu tiver mais um prejuízo de R$ 200,00 porém minhas vendas não alcançaram 20mil, eu posso continuar o acumulo dos prejuízos? Pois pelo que vc comentou, se eu tiver um lucro, eu não preciso deduzir, certo?

2. No item “i) IR Retido na Fonte”, você menciona que o IRRF de operações comuns 0,005% só é retido em caso de lucro, porém minha corretora retém sempre na venda, independente se teve lucro ou não. Pelo que eu percebi eles só começam a reter, depois que os 20mil são alcançados. Confere esta informação?

Forte abraço e obrigado mais uma vez.

Fala Leandro, muito obrigado, que bom que gostou!

1) Sim, os prejuízos sempre serão acumulados.

2) Realmente essa informação estava errada, obrigado pelo toque. Não sei se a lei mudou em algum ano ou se sempre foi assim e eu sempre entendi errado rs. De qualquer forma eu atualizei as informações do item “i” nessa página. Para operações comuns há retenção de imposto de renda na fonte quando a soma das vendas do próprio mês é maior ou igual a R$ 20.000. A alíquota é de 0,005% sobre o valor total das vendas, e não do lucro.

Abraços!

Rodrigo, ocorreu-me uma dúvida quando se considera o prejuizo acumulado e lucro no mês em que teve venda abaixo de 20 mil:

– Prejuizo acumulado até março: 500,00

– Lucro em março (antes de compensar preju), com vendas abaixo de 20 mil: 100,00

– Nesse caso, o mês de março teve um lucro (100,00) considerando as operações do mês (o que seria isento), porém, se considerarmos o prejuizo acumulado, o saldo final de março seria -400,00;

– hipótese 1: lança os 100,00 na seção rendimentos isentos, e deixa o prejuizo de 500,00 para compensar no próximo mês

– hipótese 2: lança -400,00 no mês de março como ganho líquido e não lança 100,00 como rendimento isento.

Qual forma é a correta?

Parabéns pelas explicações!

Fala Diego. No caso se você tem 500 de prejuizo acumulado até o fechamento de fevereiro e em março deve lucro de 100 com vendas abaixo de 20 mil, então o correto é a resposta 1! Esses 100 não aparecerão na seção Renda Variável, o mês de março terá resultado 0 lá, e portanto o prejuizo a compensar permenecerá em 500.

Abraços!

Perfeito, Rodrigo, entendido!

Seguindo a mesma lógica, se eu tenho um lucro isento no mês com ações de 100,00, e um prejuizo com opções de -50,00, o lucro com ações vai para a seção Rendimentos Isentos (e não aparece na RV) e o prejuizo com opções fica na RV, para ser acumulado para os próximos meses. Correto?

Quando mistura com operações de derivativos e futuros eu não sei dizer como fica o lucro do mês, se soma ou não. Precisa dar uma pesquisada…

Boa tarde, Rodrigo, seu material tem me ajudado bastante a entender melhor o funcionamento da bolsa.

Tenho uma dúvida sobre o imposto de renda nessa parte:

f) Lucros de meses com vendas abaixo de R$20 mil

Nessa parte eu devo colocar a soma de todos os meses que obtive lucro ou é a soma total? Isso é, devo somar o resultado de todos os meses incluindo os que obtive prejuízo ou coloco somente os que realmente deram lucro e deixo os prejuízos de fora?

Obrigado

Fala Gustavo, que bom!

Como eu descrevi no artigo: “Para os meses que houve lucro e as vendas totais do mês foram abaixo de R$20 mil, há isenção de IR. Para todos os meses que apresentaram essa condição, os valores dos lucros devem ser somados para obter um total do ano.”

Então soma-se somente os meses que tiveram lucro, e que as vendas foram abaixo de R$20 mil. Os meses que tiveram prejuízo, mesmo com vendas abaixo de R$20 mil, Você somará ao prejuízo à compensar, como explicado em outros itens nesse artigo.

Abraços!

Muito obrigado pela ajuda.

Abraços

Rodrigo, desculpe-me te incomodar novamente, mas tenho uma última dúvida que não consegui expressar bem na última pergunta.

Em nenhum mês tive vendas acima de 20 mil.

Tive um lucro total nos meses que tive lucro de 1700 reais que deverei colocar na declaração conforme a explicação f) Lucros de meses com vendas abaixo de R$20 mil.

Até aqui entendi bem e não tenho nenhuma outra dúvida.

Porém em agosto tive um prejuízo de 240 reais no mês.

Minha dúvida é: devo então declarar na aba do mês de agosto mercado a vista-ações -240 reais mesmo sendo um valor de venda inferior a 20 mil por ser um prejuízo? Se não onde devo declarar esse prejuízo para registra-lo para poder vir a compensa-lo futuramente?

Espero ter conseguido expressar minha dúvida de forma clara.

Desde já agradeço sua atenção e ajuda.

Obrigado

Exatamente, os prejuízos sempre são declarados na seção de Renda Variável, nas respectivas abas de cada mês, independente do volume de vendas. Com isso os prejuizos serão somados para um dia você compensar.

Muito obrigado pela ajuda.

boa tarde, Rodrigo, obrigado pelas suas informações que me ajudou bastante na minha declaração, fiquei somente com uma duvida quanto ao mês de dezembro20 , tive um lucro e declarei o valor do i.r. a pagar , devo levar para a declaração o valor do i.r para dividas e onus reais o valor

Fala Dejair, que bom que está te ajudando.

O IR que você pagou referente a dezembro você vai lançar no campo Imposto Pago desse mesmo mês, último campo em baixo da tela. Como você deve ter pago em janeiro e a declaração anual começa em fevereiro, estará tudo regularizado do ano anterior, portanto estará tudo em sincronia certo?

Não é necessário declarar dívida de um imposto ainda não pago no ano anterior. Pelo menos nunca li e ouvi falar de nada do tipo. Acho que é algo automático do programa, como você tinha IR a pagar, tinha uma dívida, mas como você já pagou e está declarando, então não tem dívida mais. Acho que é por aí. Mas mesmo que estivesse devendo IR, acho que não declararia isso como dívida, acho que o programa já teria esse controle porque teve IR a pagar e não foi pago.

Abraços!

Parabéns pelo excelente trabalho. Conteúdo muito bom e melhor do que muitas empresas de consultoria.

Fala Sidney, muito obrigado! Tentei fazer com carinho com o máximo de detalhes possível relacionado a esse tema em particular, visto que temos que fazer todos os anos e o negócio não é trivial né.

Abraços

Olá, pode me tirar uma dúvida? Operação comum, vendas ABAIXO de 20 mil no mês. Em abril fiz uma venda com lucro de 300,00 e uma venda com prejuízo de 100,00. Eu declaro o RESULTADO das vendas do mês, ou seja, 300,00 – 100,00 = 200,00 de lucro isento OU declaro 300,00 de lucro em Rendimentos Isentos (codigo 20) e o prejuízo de 100,00 na aba Renda Variavel, mes de abril? Obrigada!

Oi Luciana, o que vale é sempre a somatória de todas as operações do mês, tanto para o lucro/prejuízo quanto para as vendas. Então nesse caso o seu resultado será de R$200 isento.

Abraços!

Obrigada, Rodrigo!!!! Há muita controvérsia sobre isso. Obrigada mesmo, Abraços!

Melhor post que já encontrei sobre o assunto! Uma dúvida, caso possa esclarecer: não tive nenhum mês com venda superior a 20k e só fiz swing trade. Não planejo fazer vendas superiores a 20k nunca (ou pelo menos não nos próximos anos). Sendo assim, devo preencher o que aparece na nota de corretagem “I.R.R.F. s/ operações” na aba “Renda Variável – IR fonte no mês”? Somo todos os valores que encontro nas notas de corretagem do mês e coloco nessa linha, mesmo que sejam valores bem baixos (centavos)?

Obrigado Caroline!

Sim, o IR retido não compensado mensal você declara na seção Renda Variável e se virar o ano com um saldo a compensar, você pode pedir restituição. Lembrando que esse IR retido não pode ser levado para o ano seguinte. Mas normalmente em operações normais é tão pouco, mesmo acumulado durante um ano, que às vezes nem vale a pena pedir. De qualquer forma é interessante preenche-los nas abas dos meses da RV.

Abraços!

Olá Rodrigo! Tudo Bem? Tenho uma Dúvida sobre qual data usar para o cálculo do IR Vendas comuns (Data do pregão ou data de liquidação):

De janeiro a novembro de 2020 tive vendas comuns abaixo de 20 mil, porém dezembro tive vendas acima acima de 20 mil com lucro. Fiz a apuração do imposto e recolhi tudo certinho considerando a data do pregão da notas de corretagens para fazer a apuração. Verifiquei no informe de rendimentos da corretora que considerou como total de alienação em bolsa de dezembro, além dos valores das vendas do mês, um valor do final de novembro que foi liquidado somente no início de dezembro (isto para demonstrar a base de cálculo do IRRF). Fiquei em dúvidas se estou apurando da forma correta, se considero para apuração do IR do mês, a data do pregão ou a data da liquidação.

Entendo que este valor de novembro somado em dezembro seria isento, pois as vendas de novembro foram abaixo de 20 mil, embora que a venda do final do mês foi liquidada somente no início de dezembro, porém se em dezembro onde as vendas foram acima de 20 mil, algumas notas fossem liquidadas só em janeiro, quando eu recolheria o imposto destas notas? No final de janeiro ou no final de fevereiro?

Aguardo e agradeço seus comentários.

Att.

Josi

Oi Josi!

Olha, nunca li nada a respeito diferenciando essas datas mas tenho quase certeza que é a data da operação e não da liquidação. Inclusive nesses sites que calculam IR automaticamente, a data utilizada por eles é a da operação. Eu sempre usei a da operação também.

Mas realmente às vezes a corretora pode fazer algum rolo com relação a isso.

Oi Rodrigo, muito obrigada pela resposta.

Achei isto do perguntão da Receita Federal, mas acho que agindo de forma mais conservadora continuaria usando a data do pregão, só tenho receio que isso possa gerar algum conflito na Declaração de Imposto de Renda.

ALIENAÇÃO DE AÇÕES EM BOLSA – LIQUIDAÇÃO NO MÊS SUBSEQUENTE

701 — No caso de alienação de ações em pregão ao final de determinado mês, que resulte em liquidação financeira da operação no mês subsequente, quando ocorre o fato gerador e qual o momento do recolhimento do imposto?

Sendo o ganho líquido sobre renda variável uma modalidade de ganho de capital, a sua tributação segue as mesmas normas de apuração e tributação do ganho de capital. Assim, no caso de alienação de ações em bolsa de valores, tendo em vista que a liquidação financeira não ocorre na mesma data da operação, o fato gerador do imposto ocorrerá na data do pregão, sendo a tributação diferida para o momento da liquidação financeira. Desse modo, para efeitos de apuração do limite de isenção, considera-se a data do fato gerador (data do pregão). A data da liquidação servirá como parâmetro para a retenção do imposto sobre a renda retido na fonte (pela corretora) e para a contagem do prazo para recolhimento do imposto devido, ou seja, o tributo devido deverá ser recolhido até o último dia útil do mês subsequente ao da liquidação financeira. (Regulamento do Imposto sobre a Renda – RIR/2018, arts. 128, § 4º, 151, 841 e 854, aprovado pelo Decreto nº 9.580, de 22 de novembro de 2018)

Bacana ter achado isso lá. Então está confirmando que é a data do pregão mesmo.

Rodrigo,

Entendi que a data pregão/operação serve para o encontrar o limite de isenção ou não (fato gerador), ou seja, para saber ver se as minhas vendas ficam abaixo ou acima de 20 mil (uso as datas de 01 a 30/31 de cada mês) , já para a tributação/recolhimento, utiliza a data da liquidação. Como disse, de forma mais conservadora, continuarei usando a data do pregão para tudo.

“copiei acima, da resposta da SRF”

“Desse modo, para efeitos de apuração do limite de isenção, considera-se a data do fato gerador (data do pregão). A data da liquidação servirá como parâmetro para a retenção do imposto sobre a renda retido na fonte (pela corretora) e para a contagem do prazo para recolhimento do imposto devido, ou seja, o tributo devido deverá ser recolhido até o último dia útil do mês subsequente ao da liquidação financeira.”

Abraços

Putz verdade! Olha, eu acho que ninguém usa a data de liquidação viu! rs Mas aí é questão individual visto que a legislação é complicada e dúbia.

Rodrigo, excelente o artigo! Parabéns pelo trabalho e obrigado por compartilhar seu conhecimento. Tenho uma dúvida com relação a venda a descoberto: se num determinado mês faço uma única venda de 25k (venda a descoberto), e encerro a operação no mês seguinte com lucro, como seria o cálculo para efeito de pagamento de IR via DARF?

Uma vez mais, obrigado!

Olá, obrigado!

Olha sinceramente operações vendidas são meio enroladas com relação a IR pois a Receita não menciona como fica a isenção nesses casos. Ela só menciona que há isenção em um mês caso o total de vendas seja inferior a R$20 mil. Na venda a descoberto você vende primeiro e depois recompra. Se vende 25 mil num mês e recompra no mesmo, ok, teve venda acima de 20 mil. Agora se vende num mês e recompra em outro, e nesse outro mês não houve nenhuma outra venda, em teoria teria isenção pela regra dos 20 mil de vendas dentro de um mês. Porém fica meio estranho né. E se a pessoa tivesse vendido R$ 100 mil e recomprado meses depois por R$ 50 mil. Seria todo esse lucro isento? Já fiz esse questionamento no passado e não cheguei a nenhuma conclusão, a não ser que a lei é enrolada! rs

Em bens e direto o valor deve ser informado é de R$ 14.506,30 ?

Que seria o que sobrou de ações 2100 * o seu preço médio de R$ 6,91 = R$ 14.506,30

Oi Fabio, não fico totalmente claro sua pergunta e os dados, mas se você tem 2100 em custódia no fim ano e pagou um preço médio de R$ 6,91, então sim, declara no Bens e Direitos essas informações e no valor total seria R$ 14.511,00, independente do valor das ações no fim do ano.

Rodrigo, parabéns pelo trabalho, não conhecia mas já está nos meus favoritos. Tenho uma dúvida quando a venda a descoberto e posteriormente a compra. Como exemplo em 2023 fiz uma venda a descoberto da MDIA3, e declarei isso no IR, agora em 2024 eu fiz a compra da MDIA3 para zerar a posição. Como eu devo fazer esse lançamento no IR 2025?

Valeu cara!

Então, não sou contador especializado no assunto, então vou dizer como eu entendo, ok?

Como mencionei no artigo, na última seção, você lança a ação em “Bens e Direitos” e também em “Dívidas e Ônus Reais” como nas imagens. Isso no seu caso em 2023.

Agora no IR atual referente à 2024, em Bens e Direitos ficará zero pois você já encerrou a operação. Em Dívidas também ficará zero a Situação em 2024 e no valor pago não lembro se devemos colocar o mesmo valor da venda que colocou no campo situação 2023 ou se precisa colocar o valor da recompra da ação. Precisaria ver melhor isso nas normais da receita ou em algum site ou vídeo especializado.